近期,国务院常务会议进一步部署稳经济措施,确保经济运行在合理区间。宏观经济的平稳运行,有望助推汽车市场消费需求进一步释放。

2023年4月汽车产销同比大幅增长

4月,因去年同期低基数效应影响,汽车市场产销实现同比快速增长。3月份以来的非理性促销潮造成消费者持币观望,汽车消费尚处于缓慢恢复过程中,加之商用车行业复苏速度不及预期,诸多不利因素影响下,4月产销较上月有所下降。

4月汽车产销仍超200万辆

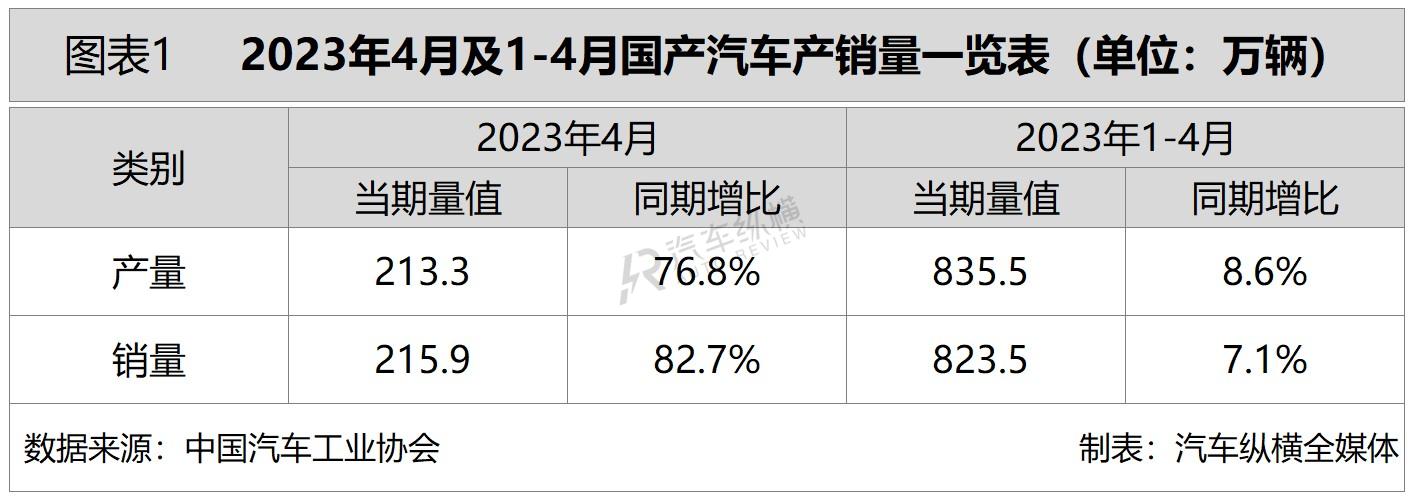

从总体情况来看,4月汽车产销环比由正转负,呈现两位数降幅,同比继续保持增长态势。具体数据显示,当月汽车产销量分别完成213.3万辆和215.9万辆,环比分别下降17.5%和11.9%,同比分别增长76.8%和82.7%。

由于去年4月疫情导致生产供应基本停滞,汽车产销一度出现断崖式下跌,同期基数相对较低,今年前4个月累计产销实现由负转正。从具体数据来看,1-4月汽车产销分别完成835.5万辆和823.5万辆,同比分别增长8.6%和7.1%。(见图表1)

4月汽车销量同比增速创近十年同期新高

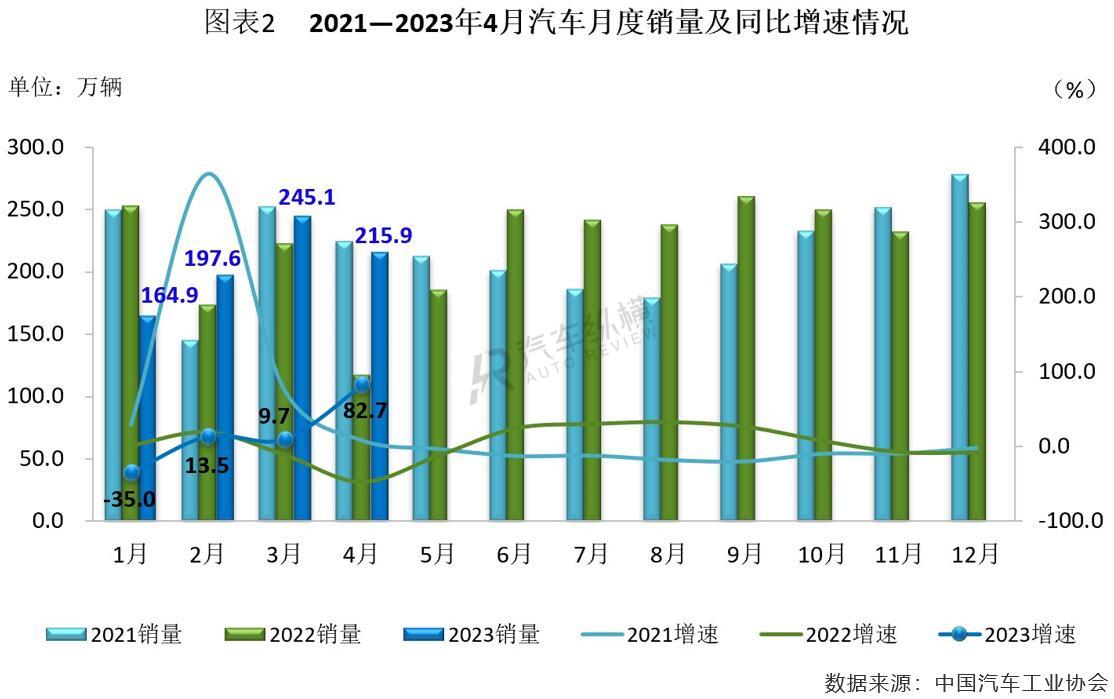

从月度销售情况来看,年初以来的新能源汽车降价以及3月促销潮对终端市场产生波动,4月随着新车降价促销潮的退去,车市销售情况趋于稳定,消费者对降价幅度期望值缓解,降价的刺激作用加速消退。汽车市场销量继3月超过200万辆后,4月份再次突破此关口,尽管环比有所下滑,但当月超八成的同比增速创造了近十年同期最高纪录,并且处于近三年以来单月销量同比增速的次高水平。(见图表2)

4月上汽销量同比增速转正

中国汽车市场在4月份表现出强劲的复苏势头,但车企仍面对激烈的竞争和市场变化。从企业销售情况来看,2023年4月,汽车销量排名前十位的企业(集团)共计销售接近180万辆,占当月汽车销售总量的83.3%,其中前九家车企销量均超过10万辆。在TOP10车企中,与上年同期相比,4月销量全部实现增长,上汽集团增速最为明显;环比上月,前十车企4月销量涨跌各半。

具体来看,上汽集团在经历自去年9月份起单月销量同比“七连降”之后,4月份终于止跌,并实现了同比130.3%的增长速度,而今年以来上汽集团销量呈现逐月递增之势,4月凭借唯一超过30万辆的销售业绩,创下今年以来单月销量新高,继续稳坐国内汽车厂商月销量榜冠军宝座,市场份额接近17.0%;一汽集团4月销量相差上汽12.4万辆,环比降幅近两成,同比实现翻倍增长,依然保持在亚军的位置,占整体车市11.2%的份额。

比亚迪4月再次交出超20万辆的销售成绩,在去年较高基数的情况下,依然实现了近乎翻倍的同比增速,同时在多数车企4月销量不及3月的情势之下,比亚迪仍保持着正增长状态,尽管增速并不明显,但排名反超长安,由上月的第六连升三级冲进本月前三,夺得季军,市场占比达到9.7%。

与上月相比,长安、广汽、东风和北汽4月份销量排名均下滑一位,这四家车企当月销量环比降幅均超两成,同比呈现不同程度的增长,而长安、广汽、东风4月销量集体回落至20万辆以内,市场占有率分别为8.4%、8.2%、7.7%,依次排在销量榜单的第四至第六位,尽管长安4月销量不及比亚迪,但表现还是比较稳定;北汽4月销量达12.3万辆,与上年同期相比增长63.8%,并实现了今年以来连续三个月单月销量超过10万辆,市场份额达5.7%,位居第八。

自去年6月份起,奇瑞和吉利均已连续11个月单月销量突破10万辆,二者4月销量同比和环比保持持续性增长态势,市场占比分别为5.9%和5.3%,而奇瑞由上月的第八名提升一位排在本月第七,吉利位次持稳3月位列第九。作为自主品牌的重要力量之一,奇瑞自进入2023年以来,销量一直保持较快增长,1月份以16.8%的速度逆势上扬,2月增速达到72.3%,比行业总体速度高出数倍,3月增长率超过50.0%,明显高于行业总体水平,4月更是翻倍增长,增幅高达1.3倍。

4月前十车企中仅长城汽车销量不足10万辆,当月销量环比继续保持增长势头,同比由上月的负增长转正,回升速度较为明显,占总体车市的份额达到4.3%,保持在榜单的第十名。(见图表3)

汽车工业稳增长任务依然较重

中汽协指出,当前我国经济下行压力持续加大,经济运行主要呈现恢复性好转,需求仍然不足,企业经营压力普遍偏大,加之国际局势复杂多变,汽车工业稳增长任务依然较重,需要稳定和扩大汽车消费的有效政策持续提振,全力促进汽车消费潜能释放,推动汽车行业稳定运行。

2023年4月乘用车产销同比保持增长态势

随着车市降价促销潮热度逐渐消退,市场心态趋稳,终端用户恢复理性消费,观望情绪得以缓解,前期压抑的需求有所释放,叠加4月上海车展重启以及五一假期出行用车需求增长,带动了4月购车消费恢复性走强,当月乘用车市场出现显著回暖迹象。

4月乘用车产销同比增幅较上月扩大

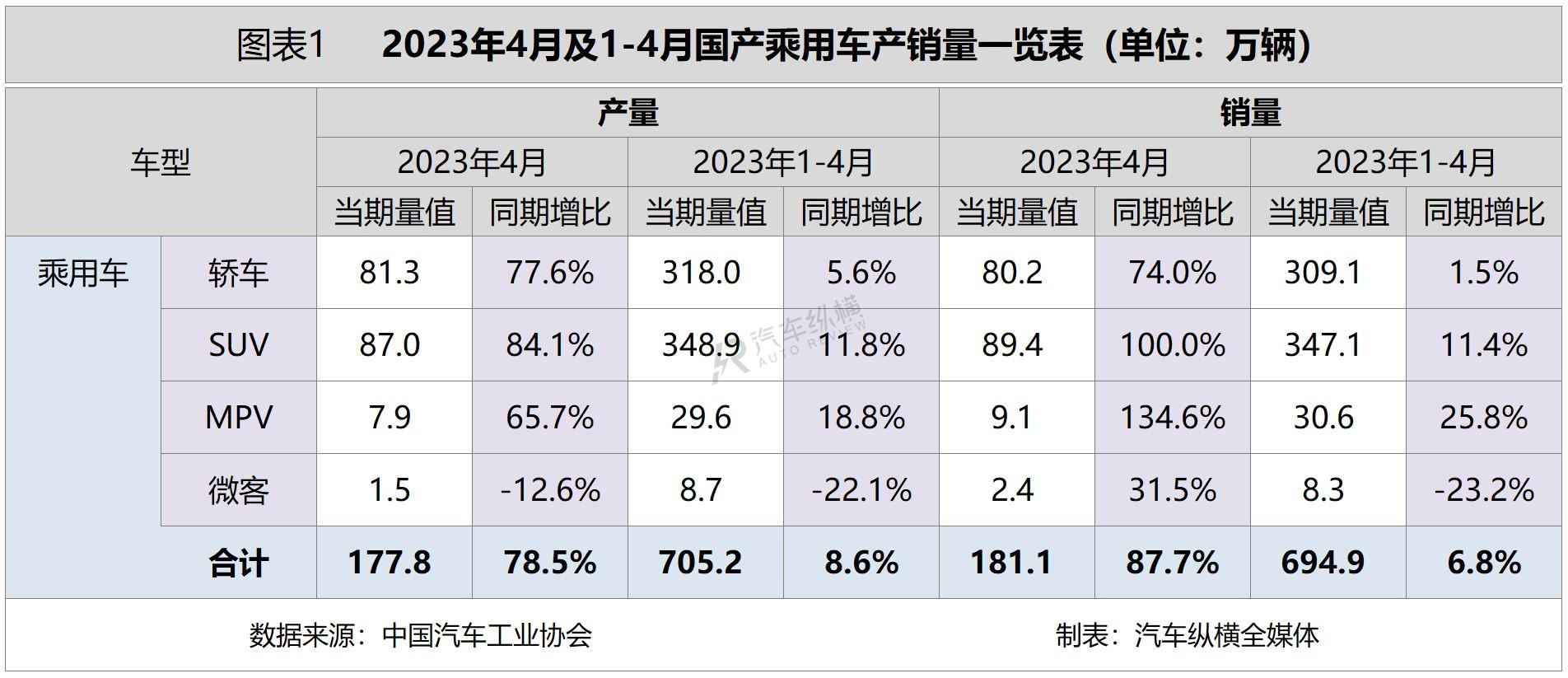

从总体情况来看,2023年4月乘用车产销环比出现下降,与上年同期相比,因疫情影响基数偏低,产销呈现大幅增长。具体数据显示,4月,乘用车产销分别完成177.8万辆和181.1万辆,环比分别下降17.3%和10.2%,同比分别增长78.5%和87.7%,增幅较上月分别扩大64.2个百分点和79.5个百分点。其中,传统燃油乘用车国内销量98.5万辆,比上年同期增长38.9万辆,同比增长65.2%,环比下降15.8%。

从1-4月累计数据来看,乘用车产销分别完成705.2万辆和694.9万辆,同比分别增长8.6%和6.8%,增速由上月的负增长转正。

4月乘用车细分市场销量同比全数走高

从细分市场来看,2023年4月,在乘用车主要车型中,与上月相比,MPV和交叉型乘用车产量下降、销量增长,轿车和SUV产销均呈下降;与上年同期相比,交叉型乘用车产量下降、销量增长,其他三类乘用车产销在同期低基数基础上均实现大幅增长。

1-4月,在乘用车主要车型中,与上年同期相比,除交叉型乘用车产销呈两位数下降外,其余三类乘用车产销均有不同程度的增长,MPV增幅更为明显。(见图表1)

4月乘用车销量创近五年同期最高记录

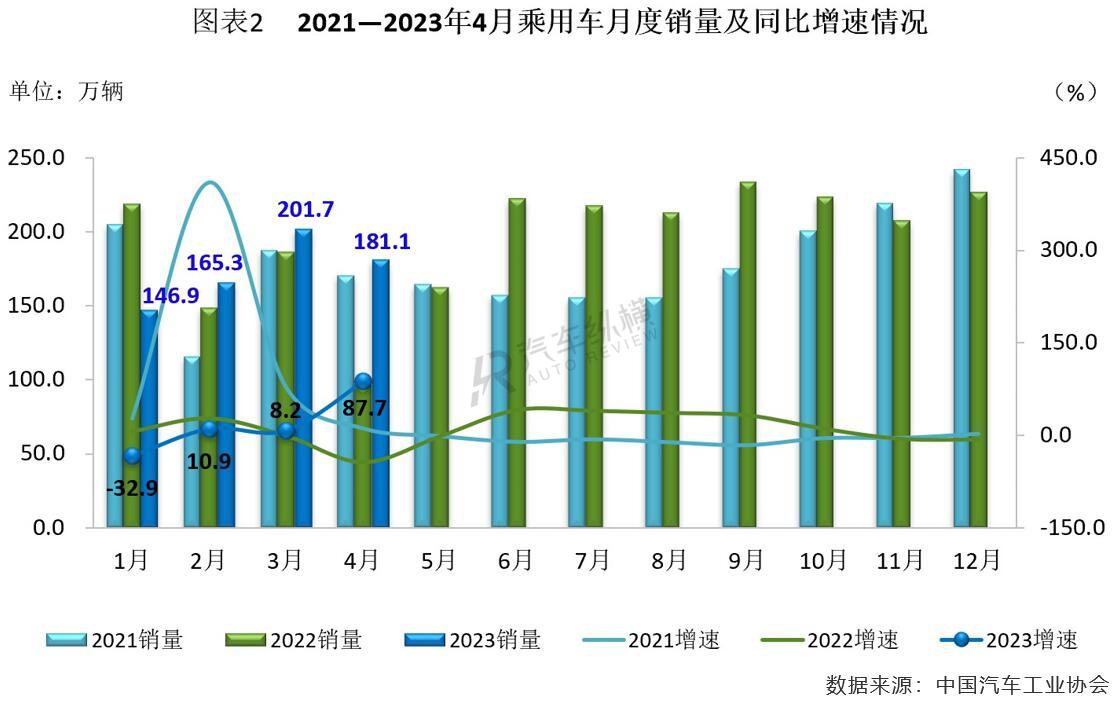

从月度销售情况来看,继今年3月乘用车市场销量重新超过200万辆后,4月份又再度回落至200万辆之内,创下了近五年同期最高水平,当月销量环比增速由上月的正增长转向负值,同比增幅较上月明显扩大,并刷新了近十年同期最高记录,至此也实现了今年以来连续三个月增长的特征。(见图表2)

4月比亚迪销量继续称霸乘用车市场

从企业销售情况来看,2023年4月排名前十位的乘用车生产企业共销售约107万辆,占当月乘用车销售总量的份额接近六成,有半数车企月销量超过10万辆。其中,比亚迪当月销量再次突破20万辆,贡献了11.6%的市场份额,继续保持在国内乘用车厂商销量榜第一的位置;一汽-大众凭借12.2万辆的业绩,依然位列第二名,这已是一汽-大众连续第九个月排名落后于比亚迪;奇瑞、吉利同时反超长安分别排在第三和第四位,长安落至第五。与去年同期相比,TOP10车企4月销量全部实现增长,其中特斯拉暴增近50倍。(见图表3)

从乘用车细分车型的生产企业销量来看,1-4月,销量排名前十位的轿车生产企业共销售197.7万辆,占轿车销售总量的64%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、长安汽车、吉利控股和北京奔驰呈两位数较快增长,一汽大众和上汽股份小幅增长,其他企业呈不同程度下降。

1-4月,销量排名前十位的SUV生产企业共销售225万辆,占SUV销售总量的64.8%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份增速最为显著,奇瑞汽车、特斯拉、上汽股份、广汽丰田和广汽乘用车呈两位数快速增长,吉利控股小幅增长,其他企业呈不同程度下降。

1-4月,销量排名前十位的MPV生产企业共销售24.3万辆,占MPV销售总量的79.5%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车、比亚迪股份、广汽丰田、一汽丰田、东风本田和上汽大通销量呈明显增长,其他企业呈不同程度下降。

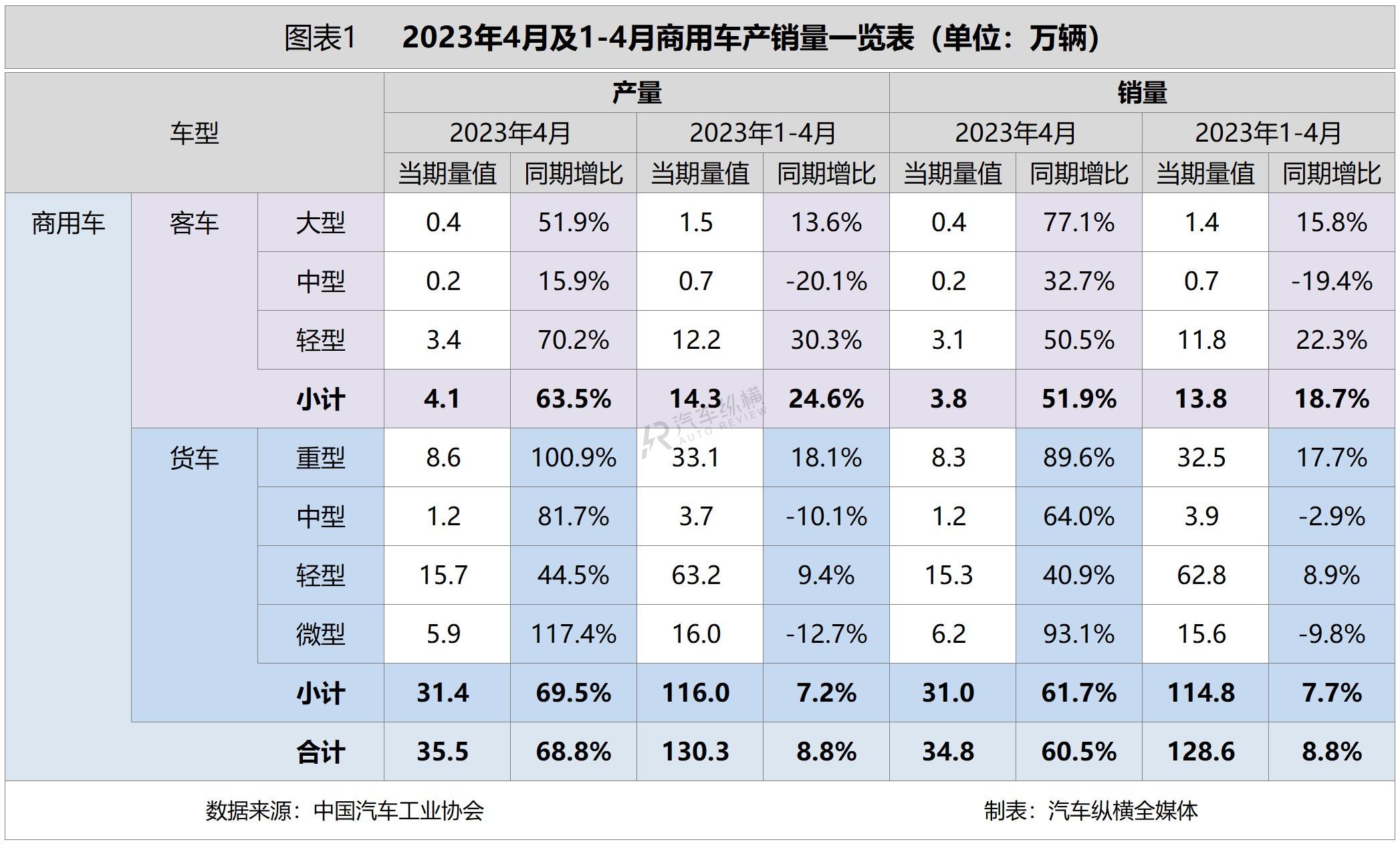

2023年4月商用车产销同比延续增长势头

由于货运市场不景气、车多货少、基建工程开工率不足、库存高企等因素影响,商用车行业仍处于触底反弹的复苏中,4月商用车产销环比上月有所下滑,市场表现不及预期。

4月商用车产销同比增速较上月明显扩大

从总体情况来看,2023年4月,商用车市场产销环比下挫,同比继续保持增长势头。具体数据显示,4月商用车产销均超30.0万辆,环比分别下降18.4%和19.9%,同比分别增长68.8%和60.5%,增幅相较上月分别扩大了48.4个百分点和43.1个百分点。

从1-4月累计数据来看,商用车产销双双超过百万辆,二者与上年同期相比增速由负转正。具体而言,前4个月商用车累计产销分别完成130.3万辆和128.6万辆,同比均增长8.8%。

4月商用车细分市场产销同比齐增

2023年4月,在商用车主要车型中,与上月相比,客车、货车产销均呈两位数明显下降;与上年同期相比,客车、货车产销均呈快速增长。

具体来看,4月,在货车细分车型中,与上月相比,中型货车和微型货车产销呈不同程度增长,重型货车和轻型货车产销明显下降;与上年同期相比,四类货车产销均呈不同程度增长。在客车细分车型中,与上月相比,中型客车产销均呈小幅增长,大型客车产量下降、销量增长,轻型客车产销呈两位数下降;与上年同期相比,三类客车产销均呈不同程度增长。值得一提的是,微型货车4月销量创下2022年以来的最高单月记录;同时,重型货车、轻型货车以及轻型客车市场已实现“三连增”,货车、客车和商用车市场也同步收获了来之不易的“三连增”局面。

1-4月,在商用车主要车型中,与上年同期相比,客车、货车产销均呈现增长,其中客车产销增速高于货车。具体来看,在货车主要车型中,与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销有所下降。在客车主要车型中,与上年同期相比,大型客车和轻型客车产销均呈两位数增长,中型客车产销呈明显下降。(见图表1)

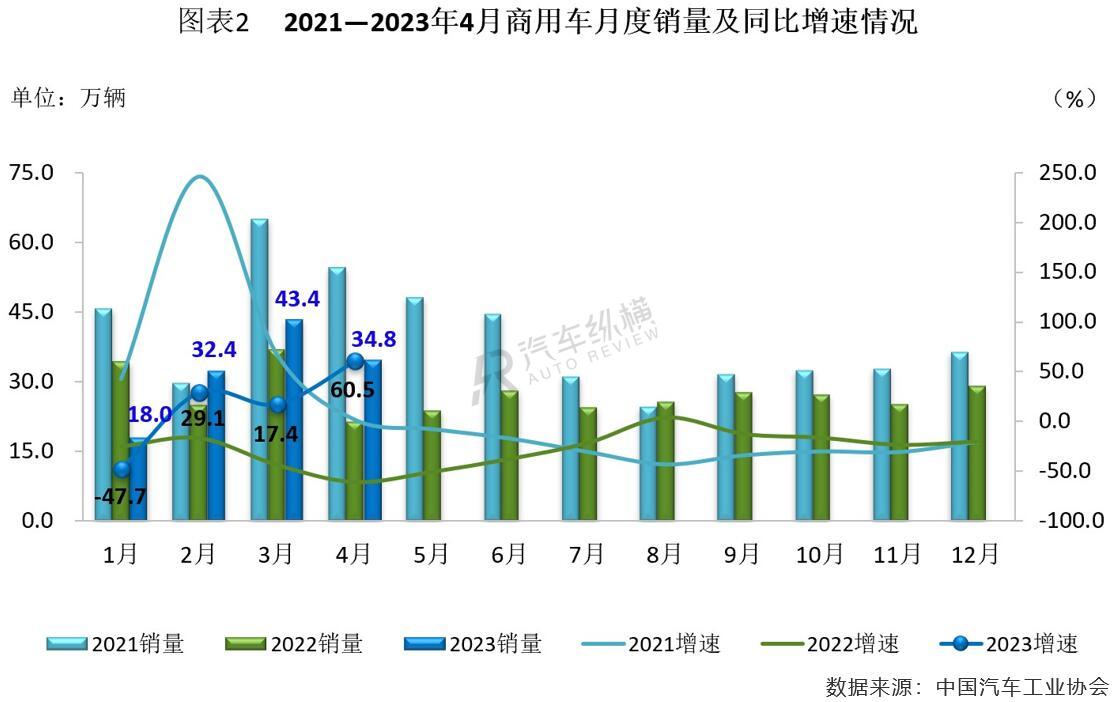

4月商用车销量同比增速创近十年同期新高

从单月销售情况可见,我国商用车市场在今年3月销量超过40万辆规模后,4月份又重新回落至30余万辆的水平,相比去年同期增加13.2万辆。尽管当月销量环比出现下滑,但在去年基数偏低的基础上,同比增速较上月明显扩大,增幅超过六成,并创下近十年同期最高记录。此外,商用车市场在2月份结束连降后,3、4月开启连增模式,并迎来了今年以来的“三连涨”局面。(见图表2)

4月北汽福田蝉联商用车销量冠军

从企业销售情况来看,2023年4月排名前十位的商用车生产企业(集团)销量之和达到27.4万辆,占当月商用车销售总量的78.8%,该十家车企月销量均突破万辆。其中,北汽福田凭借5.1万辆、占比14.5%的表现继续获得商用车厂商月度销量第一名;上汽通用五菱反超东风和重汽,由上月的第四连升两级跃至本月的第二位,市场占有率达到11.3%;东风和重汽分别排名第三和第四,并分别贡献了11.2%和8.2%的市场份额;长安依然保持在第五名。与去年同期相比,TOP10车企4月销量均实现增长,其中上汽通用五菱、一汽增速翻倍。(见图表3)

2023年4月新能源汽车产销同比双增长

尽管年初受到补贴政策退出、降价等因素影响,但随着后续各地购车补贴发放,车企纷纷推出新品、实施促销政策,前期压抑的需求逐步释放,以及五一假期用车需求的增长,进一步带动了消费者购车热情,4月新能源汽车市场回归快速增长的节奏。

4月新能源汽车产销同超60万辆

从总体情况来看,4月新能源汽车继续延续良好表现,市场占有率稳步提升。具体数据显示,当月产销分别达到64.0万辆和63.6万辆,环比分别下降5.0%和2.5%,同比均增长1.1倍,增幅相比上月分别扩大了60.5个百分点和78.2个百分点,市场占有率达到29.5%。

从1-4月累计数据来看,我国新能源汽车延续增长态势。具体而言,前4个月新能源汽车产销分别完成229.1万辆和222.2万辆,同比均增长42.8%,市场占有率达到27.0%。

4月燃料电池汽车产销同比翻倍增长

在动力类别方面,纯电动作为主要技术路线,占新能源汽车总量的市场份额依然保持在七成以上,行业主导优势明显。

从2023年4月数据来看,与上月相比,纯电动汽车产销小幅下降,插电式混合动力汽车产量微降、销量微增,燃料电池汽车产量小幅增长、销量明显下降;与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销均呈快速增长,其中燃料电池汽车同比增速更为明显,分别为1.3倍和2.2倍。

从1-4月累计数据来看,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销均实现了不同程度的增长,其中插电式混合动力汽车产销增幅均超八成。

4月新能源汽车细分市场产销均呈增长

在车型类别方面,2023年4月,新能源乘用车产销环比下降,同比继续增长,占新能源汽车总量的份额依然保持在九成以上。具体来看,当月新能源乘用车产销分别完成61.0万辆和60.9万辆,环比分别下降4.0%和1.5%,同比分别增长1.1倍和1.2倍,增幅相比上月明显扩大。1-4月,新能源乘用车累计产销双双超过200万辆,同比增幅均大于四成。

而新能源商用车方面,4月份产销环比下降,同比继续保持增长势头。具体来看,当月新能源商用车产销分别完成3.0万辆和2.8万辆,环比分别下降21.3%和20.4%,同比分别增长59.0%和46.9%,相较上月增幅有所收窄。1-4月,新能源商用车累计产销分别完成11.1万辆和10.2万辆,同比仍呈现增长态势。(见图表1)

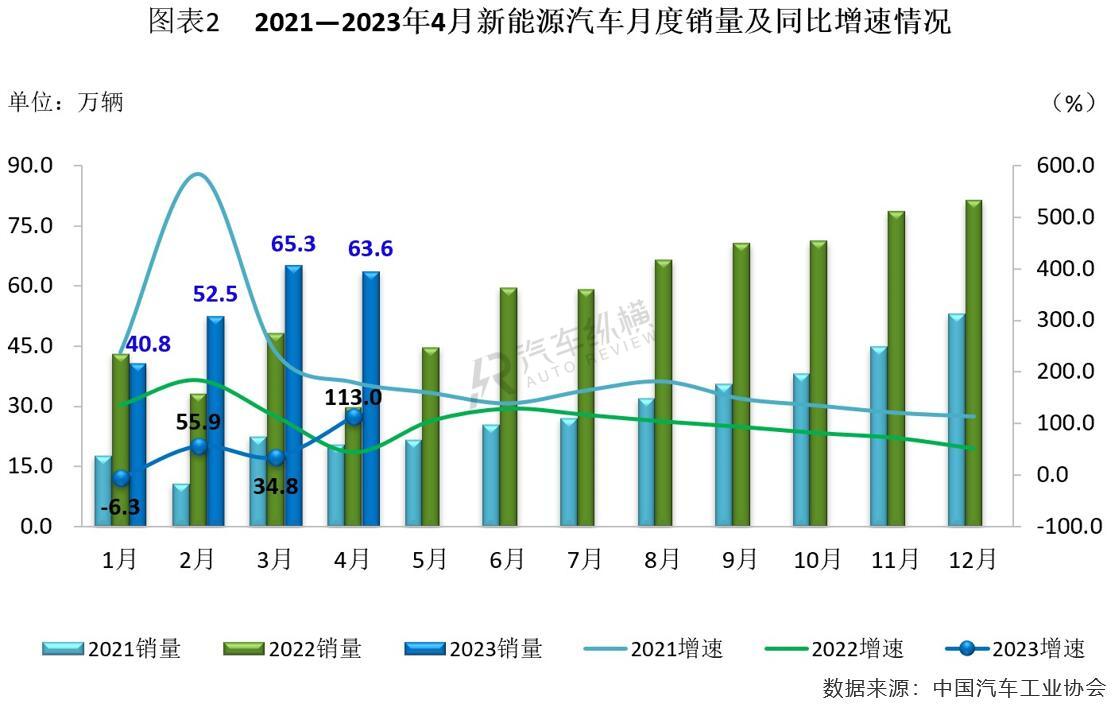

4月新能源汽车销量创近十年同期新高

从月度销售情况可见,今年我国新能源汽车呈现出低开高走、不断加快的趋势特征。4月份,新能源汽车销量规模再次超过60万辆,创造了近十年同期最高记录,同时处于今年以来单月销量的次高水平,当月销量环比小幅下跌,与上年同期相比呈现倍数级增长,并实现了“三连增”局面。(见图表2)

4月比亚迪销量继续问鼎新能源车市

从企业销量情况来看,2023年4月,排名前十位的新能源汽车生产企业(集团)销量之和接近54.4万辆,占当月新能源汽车销售总量的85.4%,该十家车企月销量全部超过万辆。与去年同期相比,排名前十车企4月销量都实现不同程度的增长,其中超半数车企增速翻倍。

具体来看,4月份,比亚迪再次突破20万辆,并独自贡献了近1/3的市场份额,仍以绝对优势占据国内新能源汽车销量排行榜的首席位置;其余九家车企销量均不足10万辆,其中特斯拉当月交出7.6万辆的业绩,尽管不及比亚迪的一半,但排名依然保持在次席,市场占有率接近12.0%;上汽和广汽座次持稳上月,依旧位列第三和第四名,市场占比分别达到10.4%和7.0%;东风、吉利和理想均反超长安,名次相较上月各提升了一位,依次排在第五至第七;长安由上月的第五连降三级落至第八名;一汽以2.1万辆的销售成绩保持在第九位;长城汽车取代北汽,排名第十。此外,本土造车新势力仅理想汽车进入前十阵营。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2