去年我国车市继续实现增长,对稳定整体消费发挥了重要作用。2023年,随着经济恢复、政策加持、消费信心提振等因素促进,我国汽车市场有望保持增长势头。

1月汽车产销同比降幅超三成

受春节假期的影响,1月份整体有效生产经营时间相对减少,销量潜力未得到充足释放。加之,传统燃油车购置税优惠政策和新能源汽车补贴政策退出,年末厂商冲量效应,造成部分消费需求提前透支,正因如此,2023年首月我国汽车市场未能迎来“开门红”。

1月汽车产销同比和环比均呈下滑态势

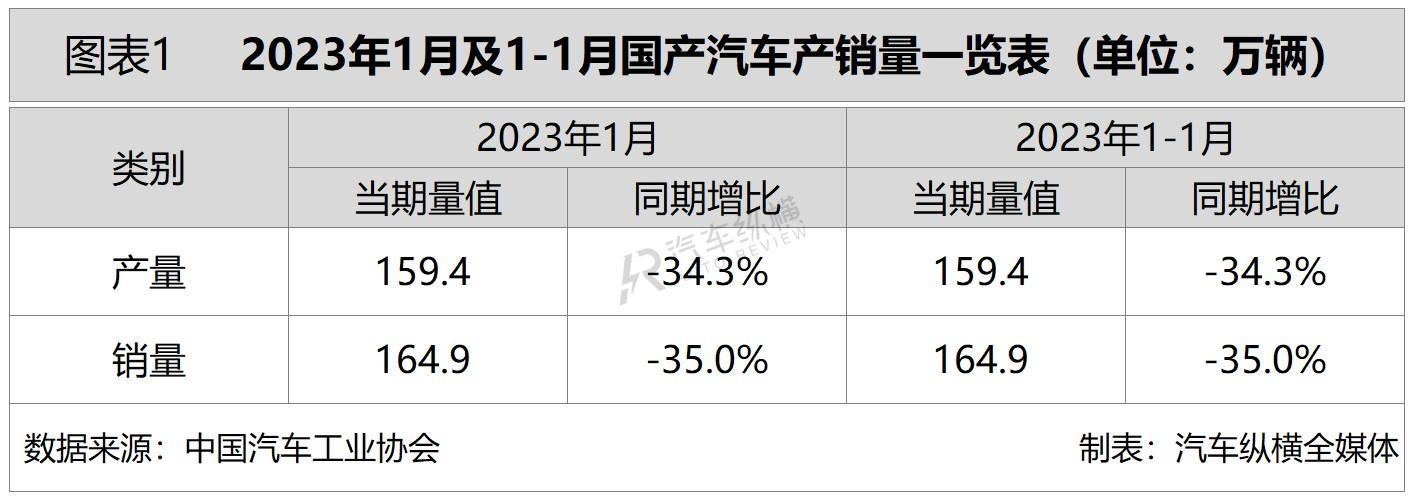

从总体情况来看,2023年开局汽车市场表现并不活跃,1月产销无论同比还是环比均出现两位数降幅。具体数据显示,当月汽车产销分别完成159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35.0%,降幅相较2022年12月明显扩大。

而1月份,国内汽车产销与2022年春节月份相比,分别下降12.1%和5.1%;与2019年春节月份相比,仍分别实现了13.0%和11.3%的增长。(见图表1)

1月车市销量及同比增速均创近十年同期新低

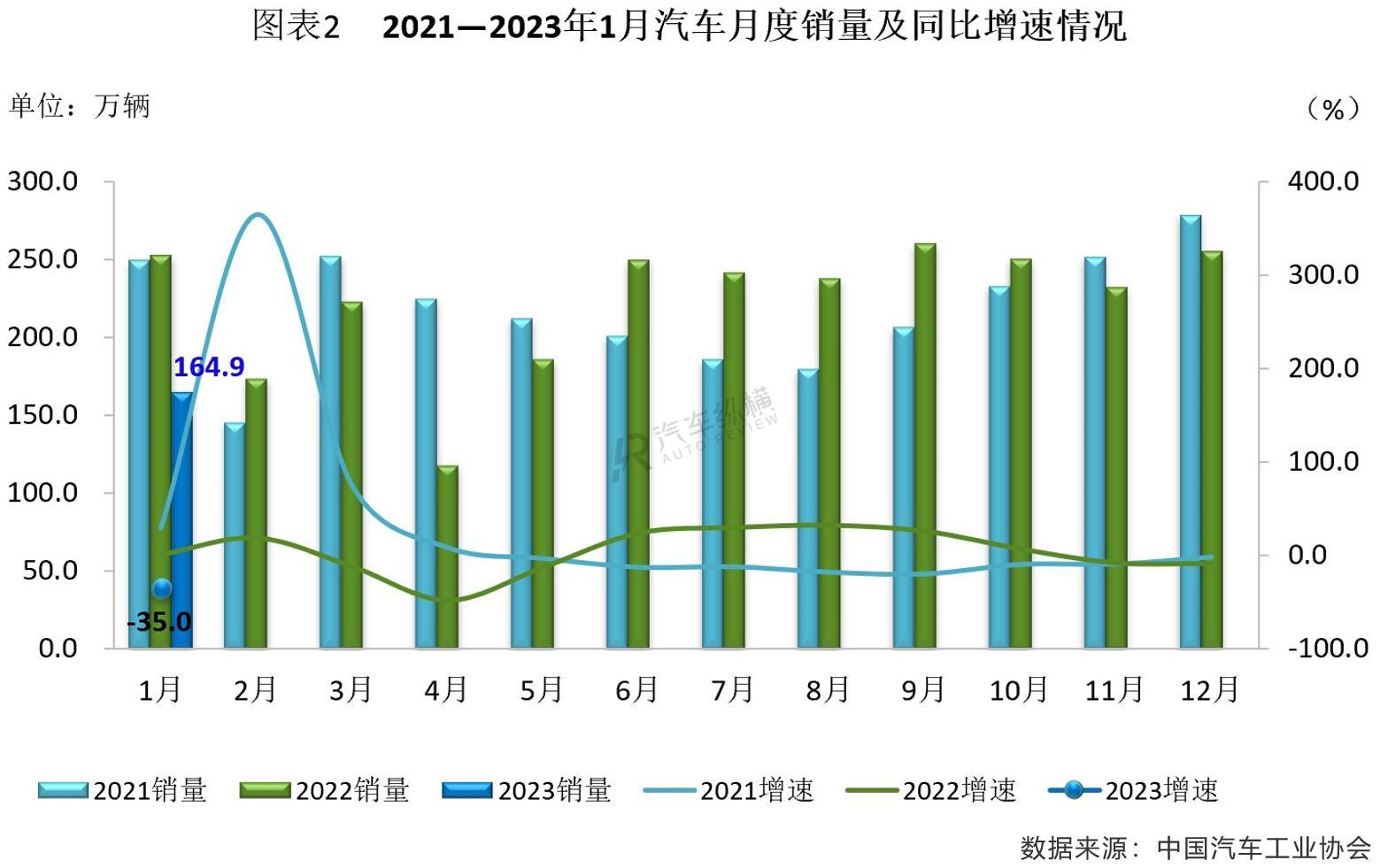

从月度销售情况来看,由于受上年末厂商冲量的影响,每年1月份的车市销量都会出现比较明显的环比下降。然而,2023年元月份车市又叠加了多项购车补贴政策同时退出,以及春节假期等综合因素,当月汽车市场延续了2022年后两个月的下行趋势,销量回落至200万辆以内,同比降幅超过三成,二者双双刷新了近十年同期的最低记录。(见图表2)

1月前十车企仅特斯拉汽车销量同环比双增长

2023年1月,汽车销量排名前十位的企业(集团)共计销售137.9万辆,占当月汽车销售总量的83.6%,低于上年同期0.4个百分点,其中前八家车企销量均超10万辆。在TOP10车企中,与上年同期相比,比亚迪销量增速最为明显,奇瑞和特斯拉呈两位数增长,其他企业未能摆脱下降的局面,最高降幅超六成;环比2022年12月,TOP10车企中仅特斯拉销量增长,其余均出现不同程度的下降。

具体来看,上汽集团2023年开局不利,单月销量同比和环比表现不仅创下近年来新低,同时在传统大型汽车集团中,表现仅好于东风集团,其元月份销量同比降幅48.3%,这是自2022年9月以来,上汽集团已连续第五个月销量同比出现下滑。尽管如此,上汽集团1月销量是唯一超过20万辆的车企,继续保持在国内汽车厂商月销量榜首位,市场份额接近14%。一汽集团位居次席,占整体市场11.1%的份额;紧随其后的长安汽车在1月份交出了17.2万辆的月销量,同环比降幅是排名前三车企当中最少的,市场占比达10.4%。

从近一年数据来看,比亚迪月销量逐月递增,同比增速相对保持在高位。而2023年1月,比亚迪凭借15.1万辆的销售成绩排行第四位,相较去年年底,销量出现幅度不小的环比下滑,但与2022年1月同期相比,比亚迪还是交出了超五成的同比增幅,即便没有延续翻倍高增长的态势,也还是成为当月屈指可数的能够在销量上实现同比正增长的车企。

排名第五的广汽集团1月份销量达14.9万辆,环比下降27.6%,同比下滑37.1%,不仅没有止跌的趋势,而且月销量同比连续三个月下跌;东风1月销量又回落至20万辆以内,排名第六。

自去年6月以来,吉利和奇瑞均已连续八个月单月销量超过10万辆。特别是,奇瑞近期的市场表现相当强劲,2022年首次突破年销百万辆大关后,2023年开年再接再厉,仍然保持着相对不错的成绩,并成为1月少数几家实现月销量同比正增长的车企之一。在车市整体走冷的1月份,吉利的整体表现或许不是那么亮眼,但是仍实现了月销量突破10万辆的业绩。

在前十阵营中排名第九的北汽,元月份销量不足10万辆,市场份额达6.0%,当月销量同比下降24.0%,这是继2022年10月以来连续第四个月销量同比出现下滑现象;随着大幅降价,特斯拉开年首月销量完成6.6万辆,环比增长18.4%,同比增长10.4%,成功闯入前十强,并成为其中唯一一家在1月份销量实现同比和环比同步增长的车企。(见图表3)

利好政策促车市平稳向好发展

展望一季度,我国汽车工业稳增长任务依然十分艰巨,国内有效需求不足致使汽车消费恢复还比较滞后,需要政策持续提振。近期,各政府主管部门均表示将继续稳定和扩大汽车消费,同时多地陆续出台促进汽车消费和鼓励新能源汽车发展政策,加之节后各地大规模基建工程陆续开工,将为汽车市场平稳发展注入信心。中汽协预计,2023年汽车市场将继续呈现稳中向好的发展态势。

1月乘用车产销呈现明显下滑态势

2023年元月份,乘用车市场受部分消费提前透支、传统燃油车购置税优惠政策及新能源汽车补贴政策退出影响,加之当月适逢我国春节假期,生产经营时间较正常月份有所减少,整体产销明显下滑。而市场需求不足,消费恢复迟缓,预计一季度乘用车市场仍将面临较大压力。

1月乘用车产销同环比降幅均超三成

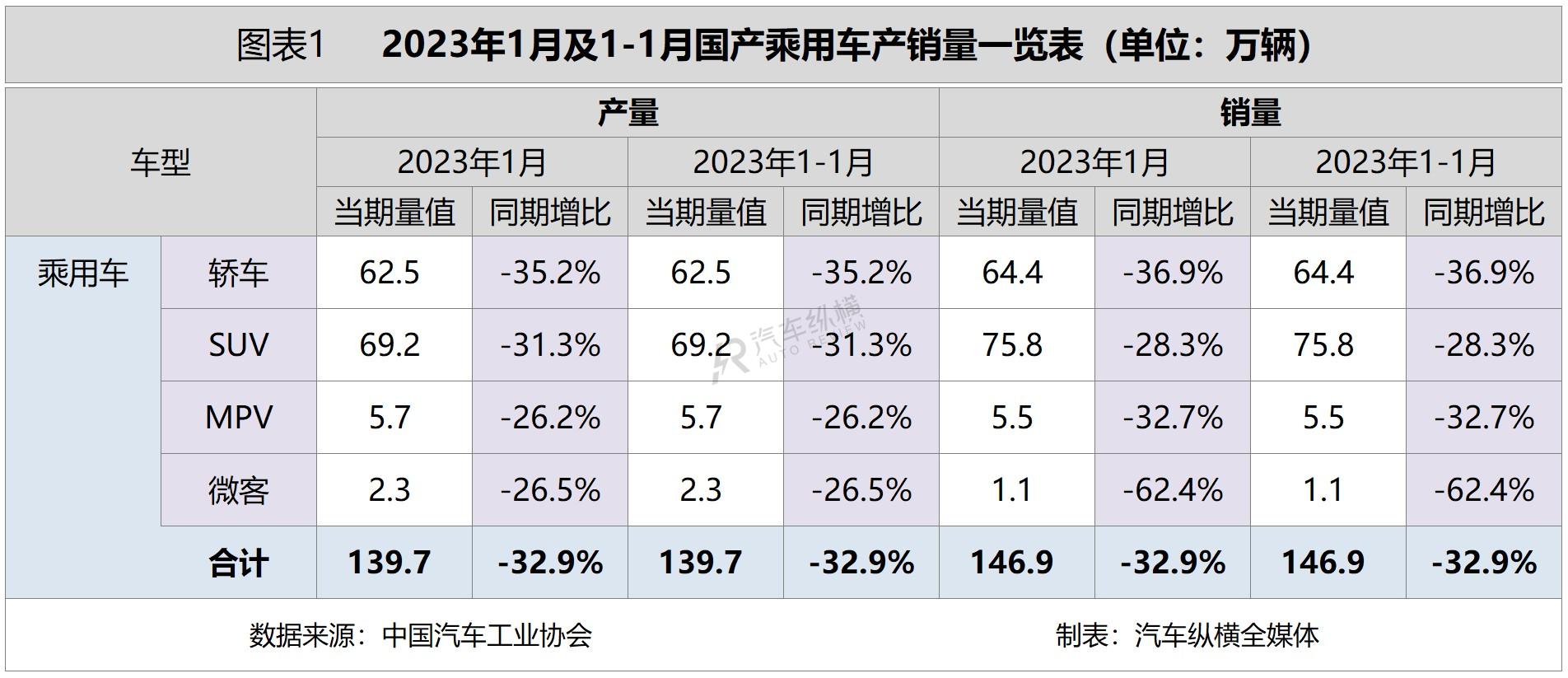

从总体情况来看,2023年1月乘用车市场产销环比和同比降幅均超三成。具体数据显示,当月乘用车产销分别完成139.7万辆和146.9万辆,环比分别下降34.3%和35.2%,同比均下降32.9%,降幅较2022年12月分别扩大了16.8个百分点和26.2个百分点,表现略好于行业总体水平。

1月,乘用车市场产销与2022年春节月份相比,分别下降9.0%和1.3%。其中,传统燃油乘用车当月国内销量90.4万辆,比上年同期减少73.2万辆,环比下降31%,同比下降44.8%。

1月乘用车细分市场产销同比全面走跌

从细分市场来看,2023年1月,在乘用车主要车型中,与上月相比,四类乘用车产销全部呈现明显下降,降幅均超20%;与上年同期相比,四类乘用车产销都呈现两位数快速下降。其中,轿车产销同比和环比的下跌幅度超过乘用车整体水平,同时当月产销量和增速表现均不及SUV市场;交叉型乘用车销量环比和同比降幅更为明显,超过六成。(见图表1)

1月乘用车销量刷新近十年同期最低记录

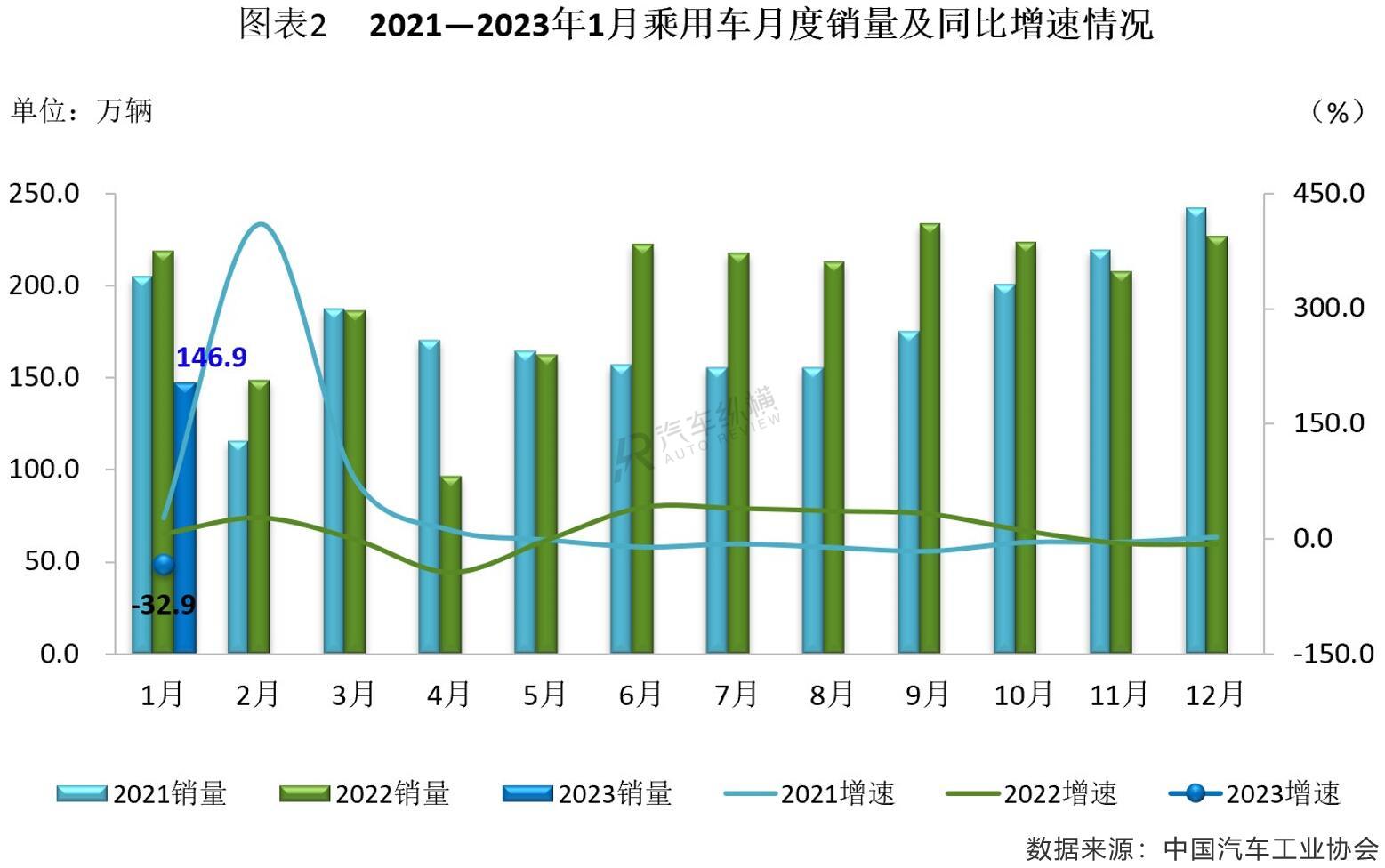

从月度销售情况来看,进入2023年,随着燃油车购置税优惠政策和新能源汽车补贴政策到期,导致消费者赶在去年12月购车,造成市场消费需求提前透支;加之1月春节假期,国内乘用车市场也如同整体车市一般,呈现明显下降态势,且销量跌至200万辆之内,达146.9万辆,并且当月销量及其同比增速也同样创下近十年以来同期的最低水平。(见图表2)

1月比亚迪乘用车销量夺魁

从企业销售情况来看,2023年1月排名前十位的乘用车生产企业共销售91.5万辆,占当月乘用车总销量的份额超过六成,前四家车企月销量超过10万辆。其中,比亚迪虽然没有像前几个月的同比翻倍增长,但春节当月销售成绩还是突破15.0万辆,贡献了10.2%的市场份额,并顺利登上乘用车厂商月销量冠军宝座;长安汽车交出了超12万辆的业绩拿下亚军;一汽-大众位列季军,这已经是自去年8月份以来,其连续第六个月排名落后于比亚迪;吉利元月份销量也超过10万辆,取得了第四名。在TOP10车企中,除比亚迪、奇瑞和特斯拉月销量同比增长之外,其余七家车企呈不同程度的下降,南北大众降幅相对明显。(见图表3)

从乘用车细分车型的生产企业销量来看,2023年1月,销量排名前十位的轿车生产企业共销售42.6万辆,占轿车销售总量的66.1%。在销量排名前十位的轿车生产企业中,与上年同期相比,长安汽车和北京奔驰呈两位数较快增长,比亚迪股份小幅增长,其他企业呈不同程度下降。

1月,销量排名前十位的SUV生产企业共销售51万辆,占SUV销售总量的67.2%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份增速最为显著,奇瑞汽车和特斯拉呈两位数增长,上汽股份小幅增长,其他企业呈不同程度下降。

1月,销量排名前十位的MPV生产企业共销售4.5万辆,占MPV销售总量的82.9%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽丰田、比亚迪股份和一汽丰田销量增长明显,其他企业呈不同程度下降。

1月商用车市场仍处于低位运行态势

进入2023年1月,因春节假期及部分消费需求提前透支,再加上企业节后复工较晚,市场需求也需时日恢复,当月商用车终端表现持续低迷,产销低位运行态势依旧未明显改善。中汽协预计,2023年国内商用车销量有望达到380万辆,同比增长15%。

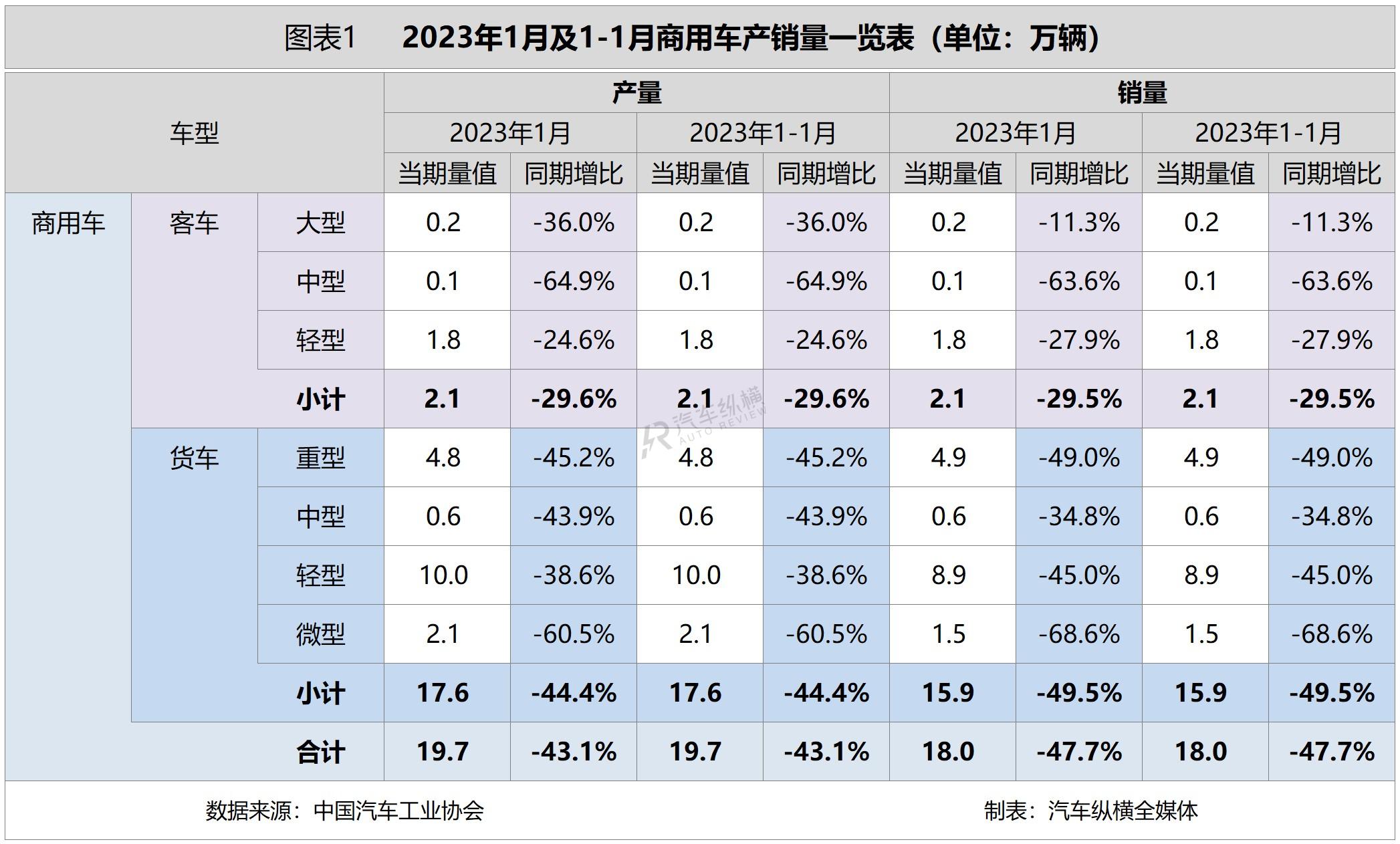

1月商用车产销同比降幅双双扩大

从总体情况来看,2023年1月,商用车市场产销环比由正转负,同比继续呈现快速下降态势,市场表现不及乘用车。

具体数据显示,当月商用车产销分别完成19.7万辆和18.0万辆,环比分别下降23.9%和38.1%,同比分别下降43.1%和47.7%,降幅较2022年12月分别扩大了11.0个百分点和27.5个百分点。

1月商用车细分市场产销同比全线下跌

2023年1月,在商用车主要车型中,与上月相比,客车、货车产销均呈不同程度下降,其中客车产销降幅更为明显;与上年同期相比,客车、货车产销均呈明显下降,其中货车降幅更为明显。

从具体情况来看,1月,在货车细分车型中,与上月相比,中型货车产销呈不同程度增长,重型货车、轻型货车和微型货车产销均呈下降,其中微型货车产销降幅更为明显;与上年同期相比,四类货车产销均呈不同程度下降,其中微型货车降幅最为显著。在客车细分车型中,与上月相比,三类客车产销均呈明显下降;与上年同期相比,三类客车产销出现不同程度下降,其中中型客车降幅更为明显,且月度产销量不足千辆。

其中,客车和中型客车、轻型客车,还有货车及轻型货车、微型货车,1月份销量均创下2021年以来单月最低纪录。而轻型客车月销量自2021年9月起已连续17个月出现同比下滑现象;重型货车和中型货车月度销量同比增速更是分别遭遇了“21连降”和“19连降”的局面。(见图表1)

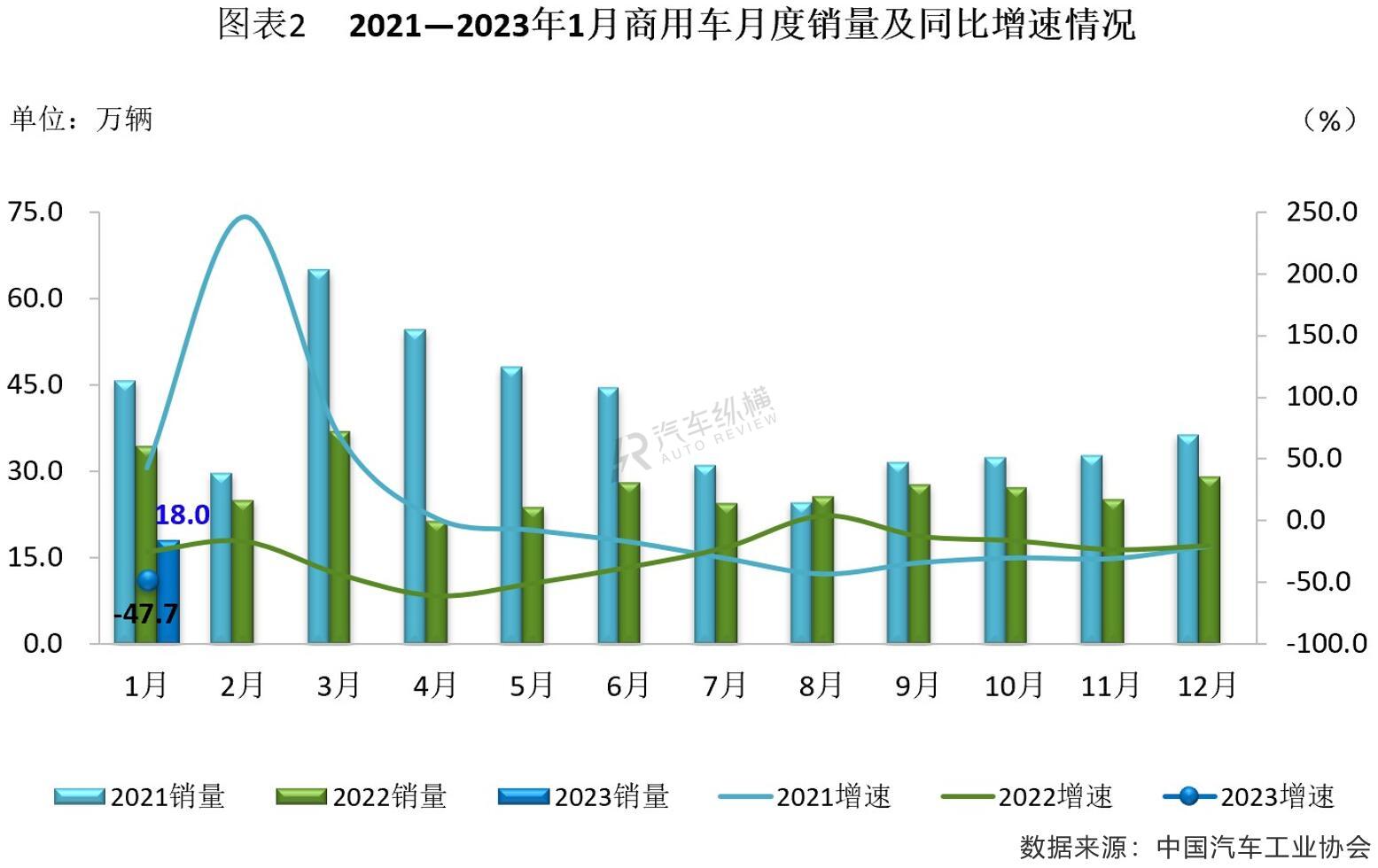

1月商用车销量创近三年以来新低

从单月销售情况可见,2023年1月份,我国商用车市场仅销售18.0万辆,同比下降47.7%,与去年同期相比减少约16.4万辆,几乎被“腰斩”。而今年1月的销量数据是近三年以来单月销量首次不足20万辆,并处在最低水平,同时当月销量同比增速刷新近十年同期最低记录,且形成“五连降”局势。(见图表2)

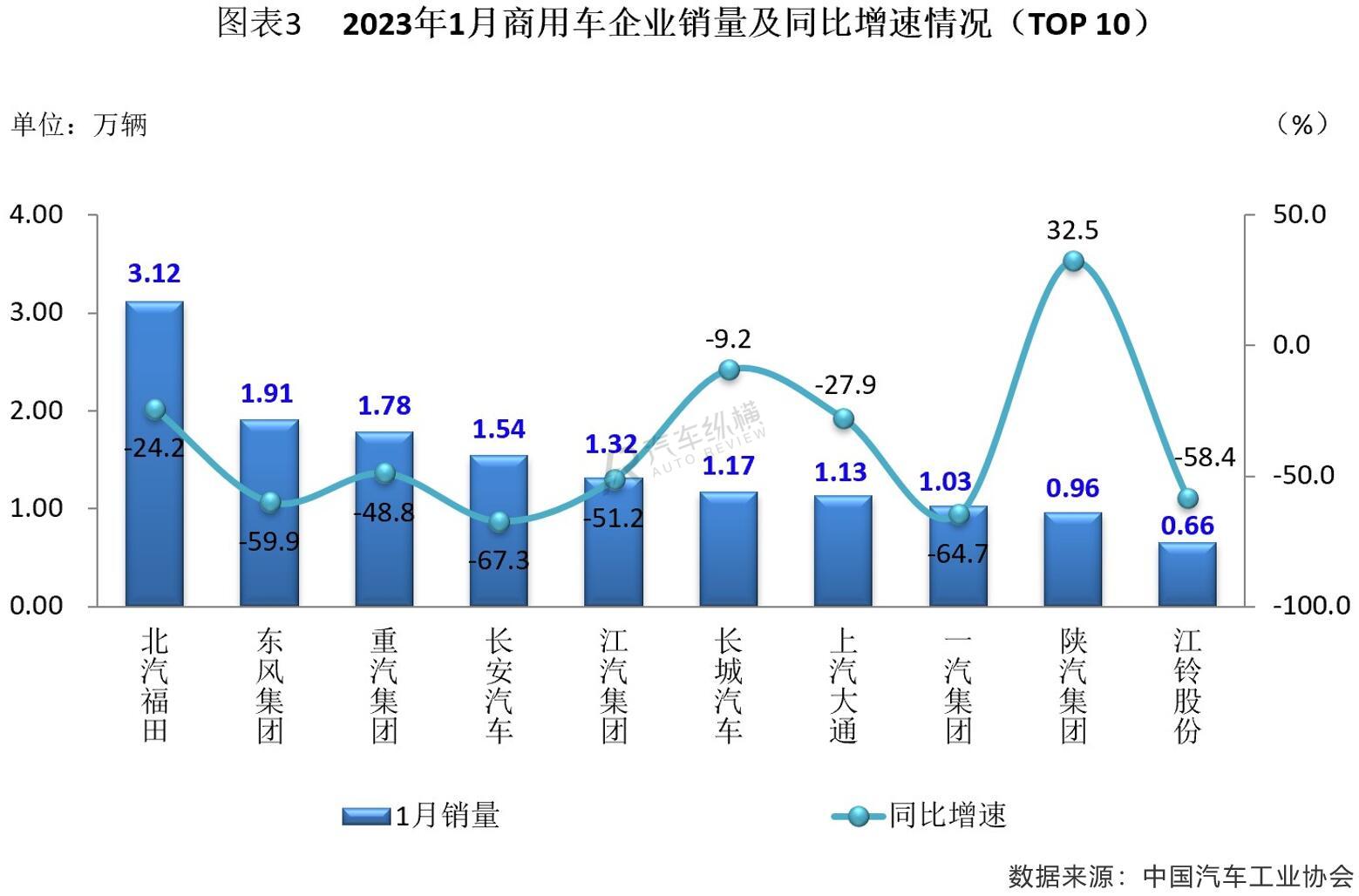

1月陕汽跻身商用车销量榜前十

从企业具体销售情况来看,2023年1月排名前十位的商用车生产企业(集团)销量之和达到14.6万辆,占当月商用车销售总量的81.1%,前八家车企月销量均突破万辆。其中,仅北汽福田以超3.0万辆的成绩获得今年首月商用车月销量冠军,市场占有率达17.3%;东风以10.6%的份额位居亚军;重汽以2000余辆的销量优势,跃升行业季军位置,占比9.9%;排名第四位的长安贡献了1.5万辆8.6%的市场份额;江汽以1.3万辆的月销量排行第五,市场份额为7.3%;长城和大通依次抢占了第六、七位;元月份一汽交出1万辆的销售业绩,排名第八,市场占比5.7%;陕汽以近1万辆的销量冲进商用车厂商前十,位列第九;江铃排名第十。与2022年同期相比,TOP10车企中仅陕汽月销量实现逆势增长,其余九家企业均出现不同程度的下降,长安和一汽降幅较为明显。(见图表3)

1月新能源汽车产销同比双双下降

2023年首月,恰逢春节传统假期,在汽车整体市场增长疲软的大背景下,随着新能源汽车补贴政策退坡,叠加市场价格波动明显等因素影响,表现一直不错的新能源汽车市场开局“遇冷”,当月产销未能保持去年高增长的势头。

1月新能源汽车产销同比增速由正转负

从总体情况来看,进入2023年,新能源汽车市场表现一改过去高歌猛进的态势,1月产销环比降幅超过四成,同比增速由正转负。

具体数据显示,当月新能源汽车产销分别达到42.5万辆和40.8万辆,环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率达到24.7%。不过,1月新能源汽车产销与2022年春节月份相比,分别增长15.4%和22.2%。

1月插电混动汽车产销同比继续保持增长

在动力类别方面,纯电动作为主要技术路线,所占新能源汽车总量的份额依然超过七成,占据行业绝对主导地位。

从2023年1月数据来看,与上月相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销均呈明显下降,其中燃料电池汽车降幅更为明显;与上年同期相比,插电式混合动力汽车产销呈较快增长,纯电动汽车和燃料电池汽车产销呈现不同程度的下降。

其中,纯电动汽车1月产销量分别为29.9万辆和28.7万辆,环比分别下降50.2%和54.1%,同比分别下降19.6%和18.2%;插电式混合动力汽车产销量分别为12.6万辆和12.1万辆,环比分别下降35.1%和35.9%,同比分别增长48.5%和42.5%;燃料电池汽车产销量分别为65辆和162辆,环比分别下降90.1%和73.3%,同比分别下降54.2%和15.6%。

1月新能源商用车销量同比仍呈两位数增幅

在车型类别方面,2023年1月,新能源乘用车占新能源汽车总量的市场份额超过九成。具体来看,当月新能源乘用车产销分别完成40.9万辆和39.3万辆,与2022年12月相比分别下降45.4%和48.1%;与2022年同期相比,新能源乘用车产销分别下降7.0%和7.2%。

新能源商用车方面,2023年元月份销量同比继续呈两位数增长。具体来看,当月新能源商用车产销均完成1.5万辆,环比分别下降66.4%和73.4%,产量同比下降4.1%%,销量同比增长21.7%,增速较2022年12月有所放缓。(见图表1)

1月新能源汽车销量同比增速创近三年新低

从月度销售情况可见,2023年1月新能源汽车销量同比和环比均呈现下降态势,其中6.3%的同比降幅不仅刷新了近三年单月销量同比增速的最低记录,而且当月是近三年月销量同比增速唯一出现下滑的月份。不过,今年元月份40.8万辆的销售业绩处于历年同期的次高位置。(见图表2)

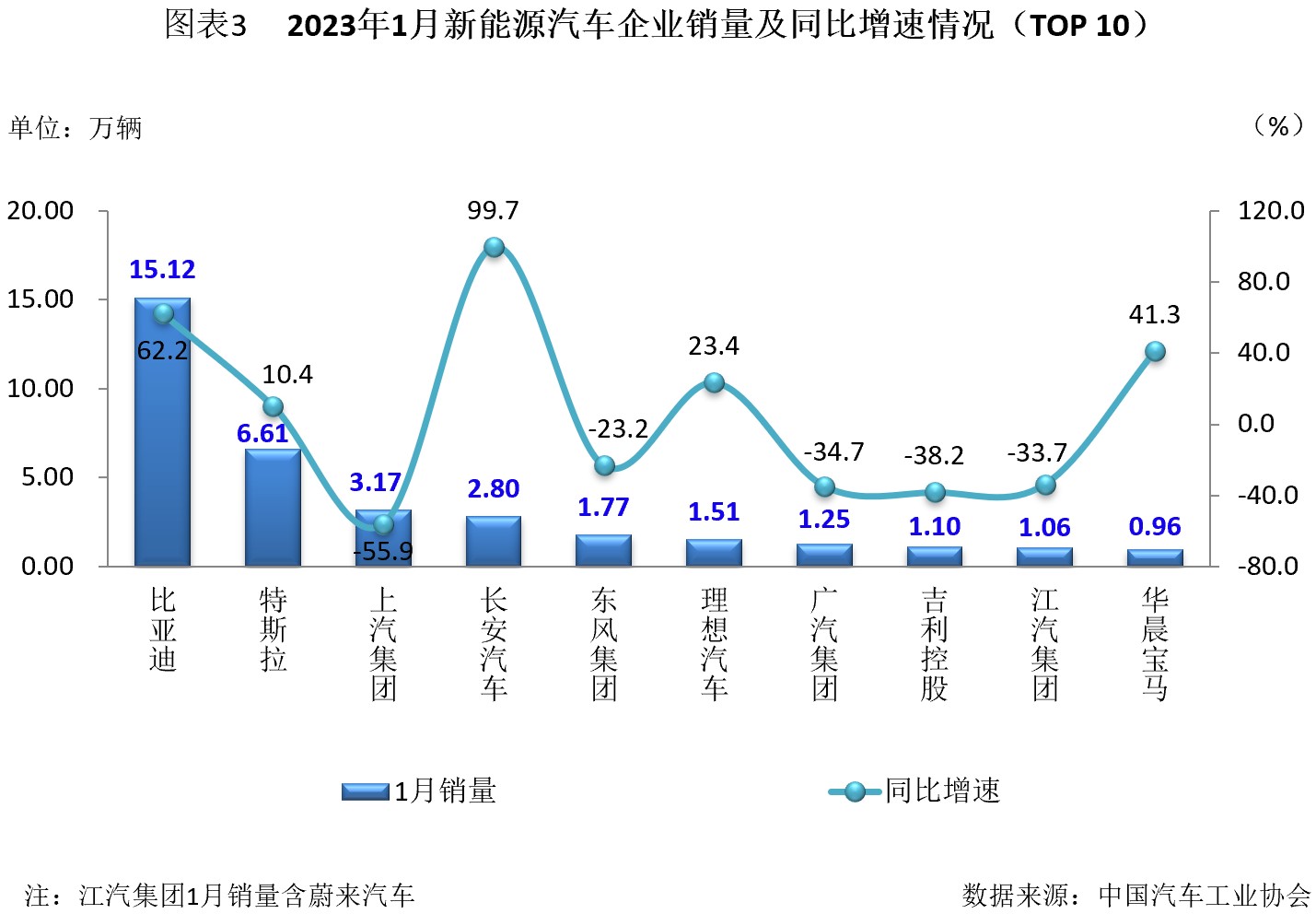

1月比亚迪荣登新能源汽车销量榜首

当“国补”正式退出后,新能源汽车市场竞争和洗牌将进一步加剧。除少数企业相对具有优势外,大部分企业依然面临严峻考验。从企业销量情况来看,2023年1月排名前十位的新能源汽车生产企业(集团)销量之和约35.4万辆,同比增长5.8%,占当月新能源汽车销售总量的86.7%,高于上年同期10个百分点。与2022年同期相比,在新能源汽车销量排名前十车企中,1月销量同比增速涨跌各半,其中长安汽车增幅最为显著,接近一倍。

除华晨宝马之外,前九家企业元月份销量均超过万辆,而比亚迪是唯一突破10万辆规模的车企,并独占了超1/3的市场份额,稳居销量榜第一;特斯拉在1月宣布大幅度降价后,收获了超6.6万辆的销量,虽然不及比亚迪的一半,但还是稳稳地拿到了第二名的好成绩,市场占比达16.2%,当月销量同比和环比实现双增长;排名第三位的上汽,月销量3.2万辆,市场份额达7.8%;获得1月销量第四和第五名的企业分别为长安和东风;元月份本土造车新势力中,仅有理想汽车交付破万排名第六,当月销量同比呈现两位数增幅;广汽、吉利、江汽和华晨宝马依次获得第七至第十名。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2