进入3月中旬以来,国内疫情呈快速多发态势,经济循环畅通遇到明显制约,市场主体困难显著增加,汽车产业面临着需求收缩、供给冲击、预期转弱三重压力,稳增长的任务十分艰巨。

5月汽车产销同比降幅明显收窄

今年4月,由于国内疫情多地散发,汽车行业在供应链、生产及物流运输等环节接连承压,车市“断崖式”下跌,成为近十年来汽车市场“最惨淡”的 4月。尽管如此,5月下旬以来,随着疫情得到有效控制,复工复产节奏显著加快,汽车产业链供应链逐步畅通,以及促进汽车消费的配套政策措施陆续出台,推动了汽车市场回归正常发展轨道,当月国内车市表现相较前一月显然大有改观,并呈现出明显的恢复性增长。

5月汽车产销环比增幅同超五成

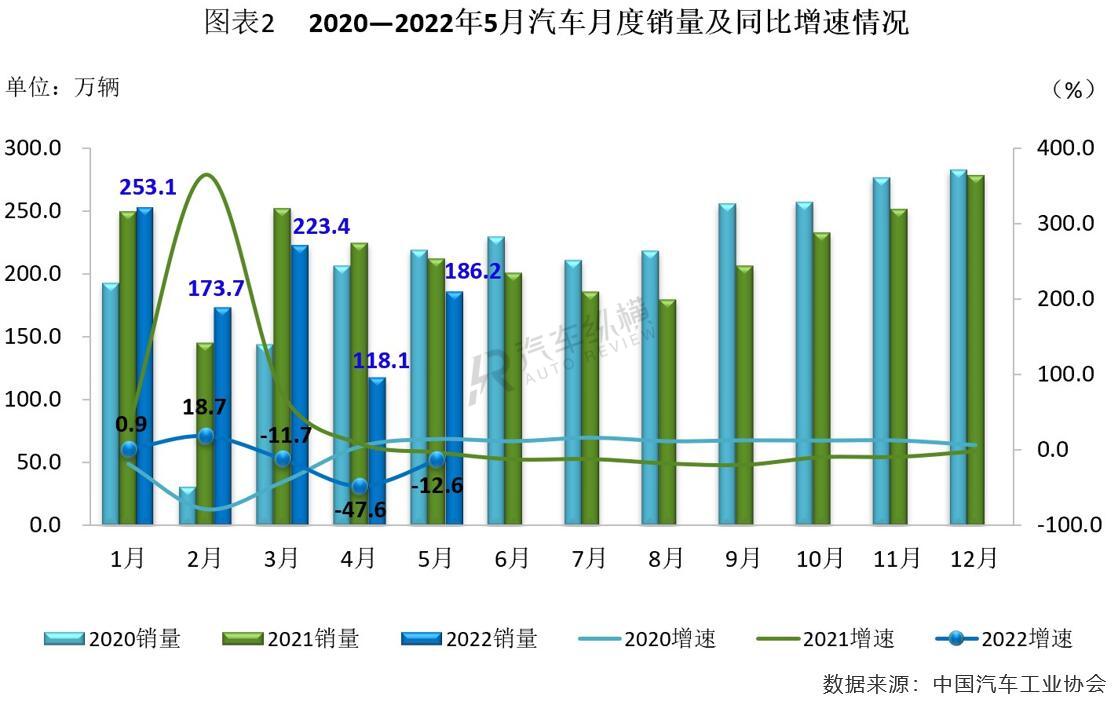

从总体情况来看,2022年5月汽车产销环比大幅增长,同比继续呈现下降态势。当月汽车产销分别完成192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,与上年同期相比产销虽然仍呈现负增长,但降幅比上月收窄40.4和35.0个百分点。

2022年1-5月,汽车累计产销同比继续下行。具体来看,前5个月汽车累计产销分别完成961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。(见图表1)

5月汽车销量及同比增速均创近三年同期新低

从月度销售情况来看,今年4月,受疫情多点爆发影响,我国车市创下近十年同期历史新低,当月销量仅为118.1万辆。进入5月,疫情得到有效防控,汽车销量相较于上月增长幅度超过50.0%,大大超过行业此前的预期,但与近三年同期相比,销量及其增速仍处于最低水平。(见图表2)

5月上汽再次领衔车企销量榜

从企业销量情况来看,2022年5月,汽车销量排名前十位的企业(集团)合计销售159.6万辆,占汽车销售总量的比例达85.7%,其中有六家车企销量突破10万辆。

在整体车市受多方因素影响,尚未完全恢复的形势之下,车企的处境各不相同。环比上月,前十企业交出了不错的成绩单,所有品牌均呈上升趋势,尤其是一汽和上汽涨幅在一倍以上。尽管车企5月表现普遍优于前一月,但其间差距也较为明显,多数车企仍不及去年同期水平,在前十企业中除比亚迪、奇瑞和广汽5月销量实现增长,其余七家企业均呈下降,而北汽降幅更为明显。

从具体表现来看,前十车企中一汽、东风、长安及北汽5月表现未能胜过车市大盘,销量同比降幅均超过15%。而身处上海地区疫情漩涡中心的上汽集团遭受严重冲击,4月整体销量下降幅度超过六成,其两大合资品牌上汽大众和上汽通用,以及自主品牌上汽乘用车所受影响较大,而5月份,上汽集团跑赢大盘,成为TOP10企业中销量唯一超过30万辆的车企,并稳坐国内厂商月度销量冠军宝座,市场占有率接近两成。同样遭遇疫情突袭的一汽集团,以相差上汽10万辆的销售业绩,由4月的第五名连升三级跃居第二。

就东风和长安而言,5月销量分别达到18.5万辆和15.1万辆,环比均实现三成以上的增长,尽管同比增速尚未回归至正增长轨道,但当月降幅较4月均有所收窄,两家企业排名位次比上月都下降了一位。相较于长安,5月广汽表现更佳,当月销量达到18.3万辆,环比增长47.3%,同比增长3.7%,大幅高于行业整体水平。

值得一提的是,比亚迪今年自3月份起已连续三个月销量突破10万辆,而5月销量与上年同期相比更是大幅增长145.9%,并成为前十企业中涨幅最高的车企。

在TOP10的其他车企中,奇瑞超过八万辆的月销量,且同比增长28.6%的表现相当耀眼,并超过长城汽车,距离吉利仅咫尺之遥。在经历“黑色4月”后,供应链开始有序恢复,北汽、吉利和长城5月销量也大幅回升,并保持在车企销量前十榜单之中。(见图表3)

政策发力 后市向好

今年二季度,由于疫情等因素的影响,汽车产业链供应链遭受极大冲击,终端消费市场观望情绪浓厚,短期内汽车产销出现较大波动。随着国家和地方政府推出利好政策组合拳,汽车行业在稳定二季度产销形势的同时,力保全年预期。尤其是进入到6月后,购置税减半等政策开始发力,大大提振市场消费信心,预计汽车产销形势将会继续好转。

5月乘用车产销环比大幅增长

虽然市场依然面临消费信心不足等问题,但5月乘用车产量已高于上年同期水平,销量同比小幅下滑,恢复情况良好,显示出市场消费处于回升状态。

5月乘用车产销接近正常水平

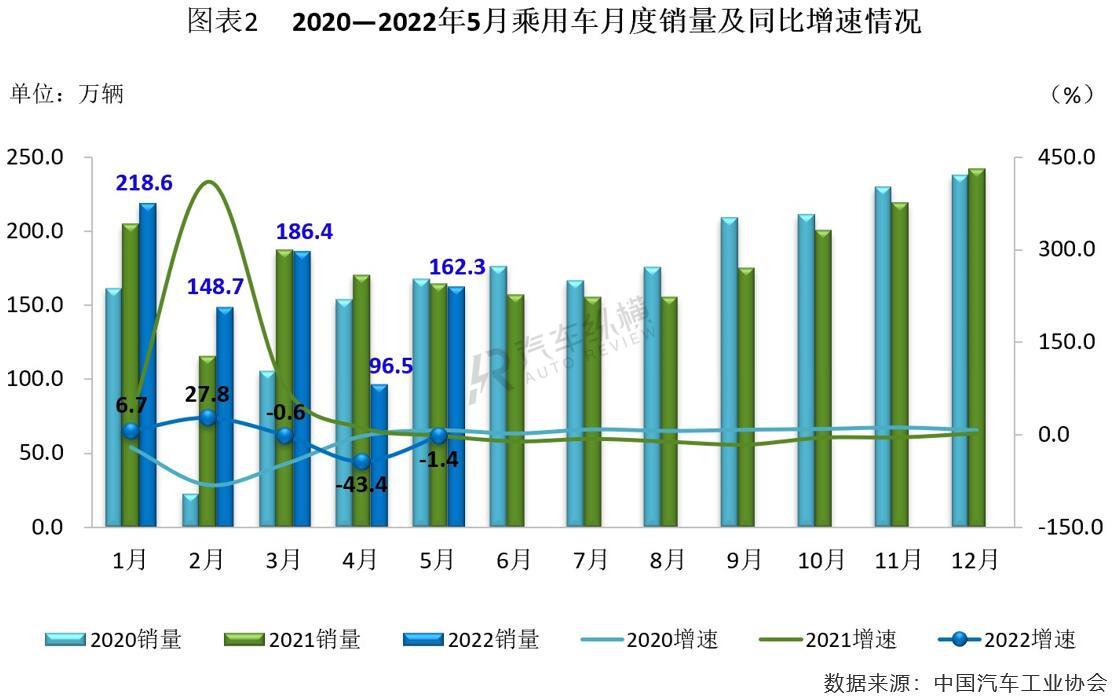

5月,乘用车市场产销量双双超过160万辆,环比上月大幅增长。具体来看,当月乘用车产销分别完成170.1万辆和162.3万辆,环比分别增长70.8%和68.2%,与上年同期相比,产量增长5.2%,销量下降1.4%,降幅收窄42.0个百分点,整体产销已接近正常水平。

从1-5月累计数据可见,乘用车产销同比继续呈现下行趋势。具体而言,前5个月乘用车产销同超800万辆,与上年同期相比分别下降1.1%和3.6%,降幅较1-4月有所收窄,表现好于汽车行业总体。

5月乘用车细分市场仅轿车产销同比齐增

从细分市场来看,2022年5月,在乘用车主要车型中,与上月相比,四类乘用车产销均呈较快增长,其中轿车增速更为显著;与上年同期相比,轿车是产销同步增长的唯一车型,SUV销量略降,产量增长,其他车型产销依然呈快速下降。

从今年1-5月累计情况来看,在乘用车主要车型中,与上年同期相比,轿车产量略有增长,销量小幅下降,SUV产量基本持稳,销量下降3.4%,其他乘用车产销呈现不同程度下降,其中MPV降幅更为明显,超过两成。(见图表1)

5月乘用车销量同比遭遇今年以来第三次下降

从月度销售情况可见,2022年5月乘用车表现相对突出,当月销量重新回到百万辆规模,环比上月增幅逼近七成。虽然5月销量仍处于近三年同期最低水平,但同比降幅相较4月明显收窄至个位数,而今年以来的“三连跌”局面也由此出现。(见图表2)

5月一汽-大众跃居乘用车销量榜首位

从企业销售情况来看,2022年5月排名前十位的乘用车生产企业共销售93万辆,在该类别总量的占比超过五成。伴随着各地有序复工复产,“南北大众”5月销量环比提升明显,而TOP10企业中仅前两名车企销量突破10万辆,尤其是一汽-大众由上月的第六名连升五级登顶5月销量榜,并且夺得合资车企当月销量第一;比亚迪以1.5倍的同比最高涨幅位列次席;上汽大众和上汽通用重回前十强榜单。(见图表3)

从乘用车细分车型的生产企业销量来看,2022年1-5月,销量排名前十位的轿车生产企业共销售240.8万辆,占轿车销售总量的62.6%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份销量增速依然最为显著,长安汽车和上汽通用五菱也呈两位数较快增长,其他企业均呈下降。

1-5月,销量排名前十位的SUV生产企业共销售220.4万辆,占SUV销售总量的57.2%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份销量增速依然显著,广汽乘用车和广汽丰田也呈快速增长,其他企业呈不同程度下降。

1-5月,销量排名前十位的MPV生产企业共销售26.2万辆,占MPV销售总量的85.1%。在销量排名前十位的MPV生产企业中,与上年同期相比,长安汽车、广汽丰田销量增长明显,其他企业有所下降。

5月商用车产销同比依然明显下降

2022年5月,国内疫情蔓延趋势得到有效控制,对地区经济影响程度也进一步收缩,全国汽车企业复工复产情况良好。不过在经历惨淡的4月之后,相比乘用车,商用车市场恢复程度明显不足,5月产销同比依然呈现下降态势。

5月商用车产销同比降幅较上月有所收窄

2022年5月,商用车市场情况与汽车整体市场相类似,环比实现增长,同比则依然在下降。当月商用车产销分别完成22.5万辆和23.9万辆,环比分别增长7.2%和10.4%;同比分别下降47.0%和50.5%,降幅较4月分别收窄12.8个百分点和10.2个百分点。

从累计情况来看,今年1-5月国内商用车产销均超过140.0万辆,与上年同期相比分别下降39.4%和41.9%,降幅相比1-4月数据继续扩大。

5月商用车细分市场产销同比再次全数下滑

2022年以来,客车和货车市场产销同比已遭遇“五连降”。其中5月份,与上月相比,货车和客车产销均呈增长,其中客车增速更为明显;与上年同期相比,客车和货车产销依然呈较快下降。前5个月,与上年同期相比,客车和货车累计产销均呈明显下降。

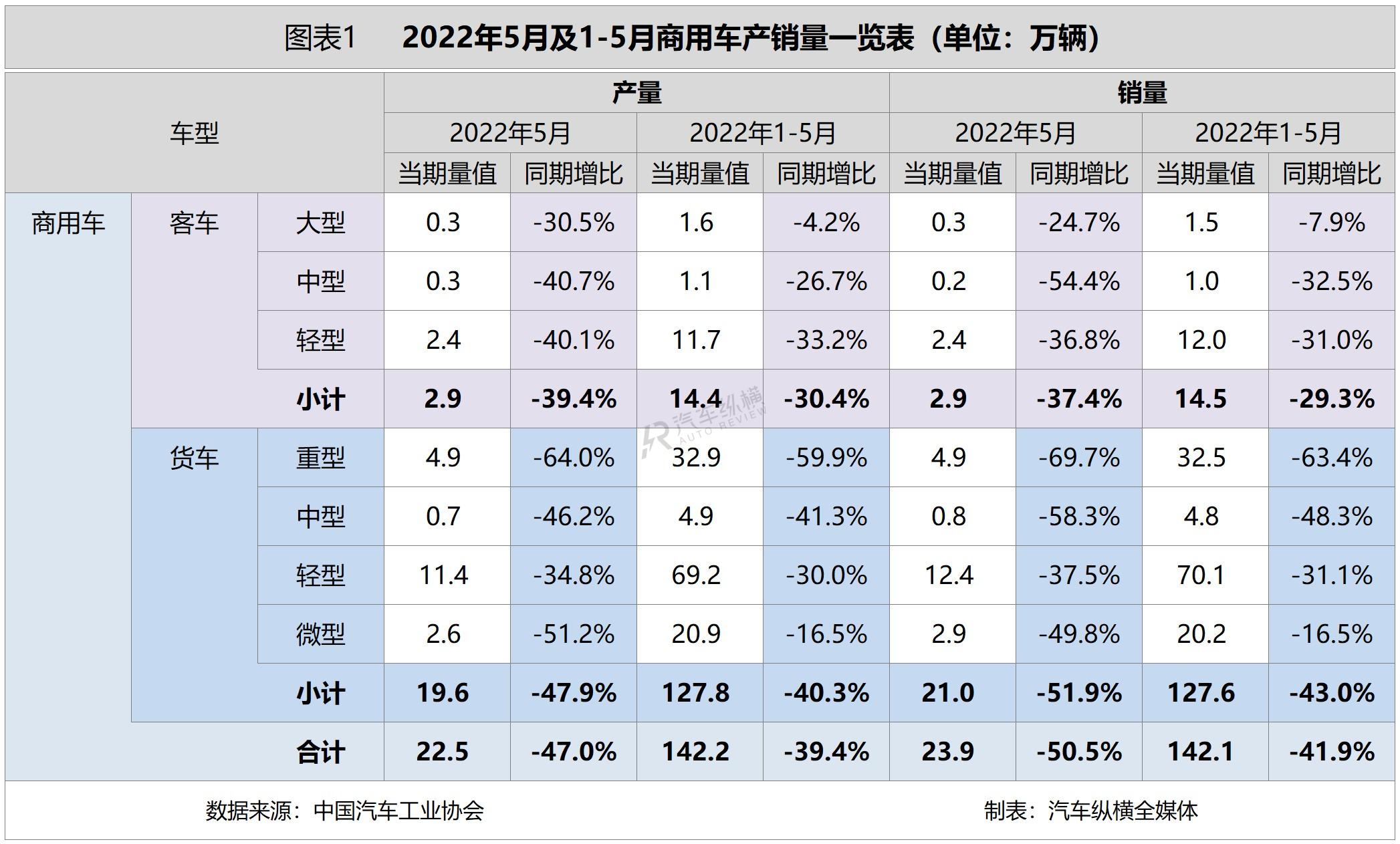

从具体细分情况来看,5月,在货车细分车型中,与上月相比,微型货车产销有所下降,其他三类货车呈不同程度增长;与上年同期相比,四类货车产销依然呈较快下降,重型货车降幅接近七成。在客车细分车型中,与上月相比,三类客车产销均呈增长;与上年同期相比,三类客车产销继续呈两位数较快下降,其中中型客车降幅最为明显。

1-5月,在货车主要车型中,与上年同期相比,四类货车产销均呈较快下降,重型货车降幅最为显著。在客车主要车型中,与上年同期相比,大型客车产销降幅略低,中型和轻型客车均呈明显下降。(见图表1)

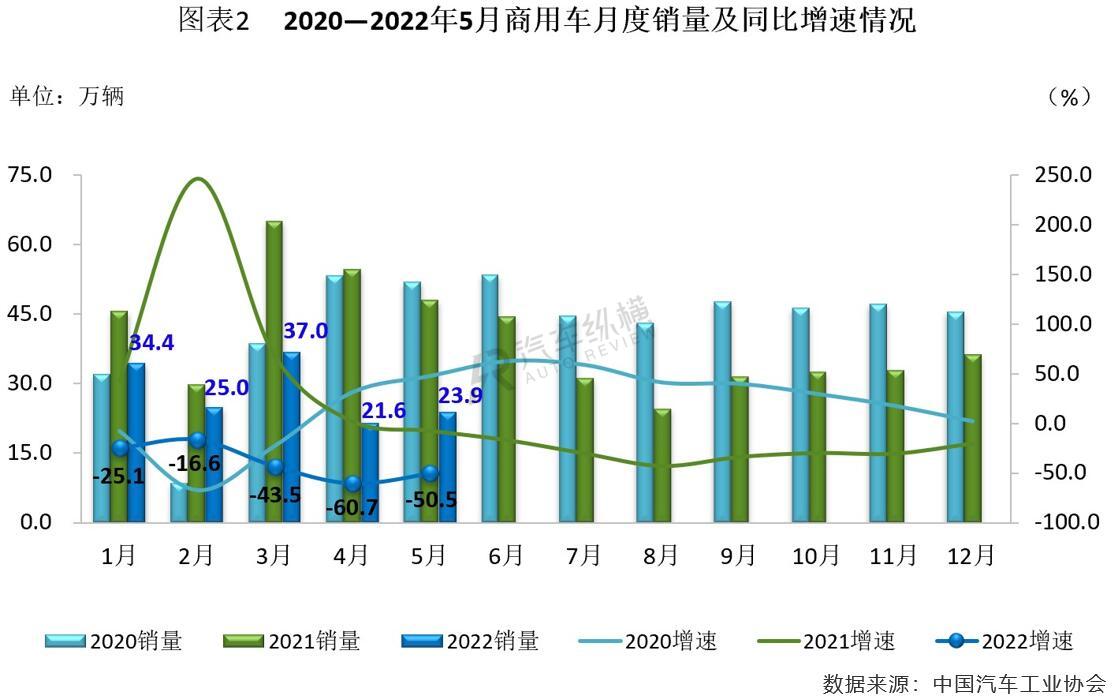

5月商用车销量再创近年同期最低水平

从单月销售情况可见,2022年5月商用车销量虽然不及去年同期的一半,同比降幅依然较大,但是环比能够实现增长,也算是不错的表现。截至5月,商用车单月销量及同比增速已连续三次刷新近七年同期最低记录,尤其同比增速自去年5月开始出现“13连跌”现象。(见图表2)

5月北汽福田蝉联商用车月销量冠军

从企业具体销售情况来看,2022年5月,排名前十位的商用车生产企业销量之和约19.0万辆,占当月商用车总量的比例接近八成,其中有九家企业销量超过万辆。而福田以1/6的市场份额继续保持商用车厂商月销量No.1,并实现了今年以来的“四连冠”;东风和长安仍位居第二、三名。此外,前十企业销量同比依然呈现两位数下降,东风、重汽和一汽降幅超过50%。(见图表3)

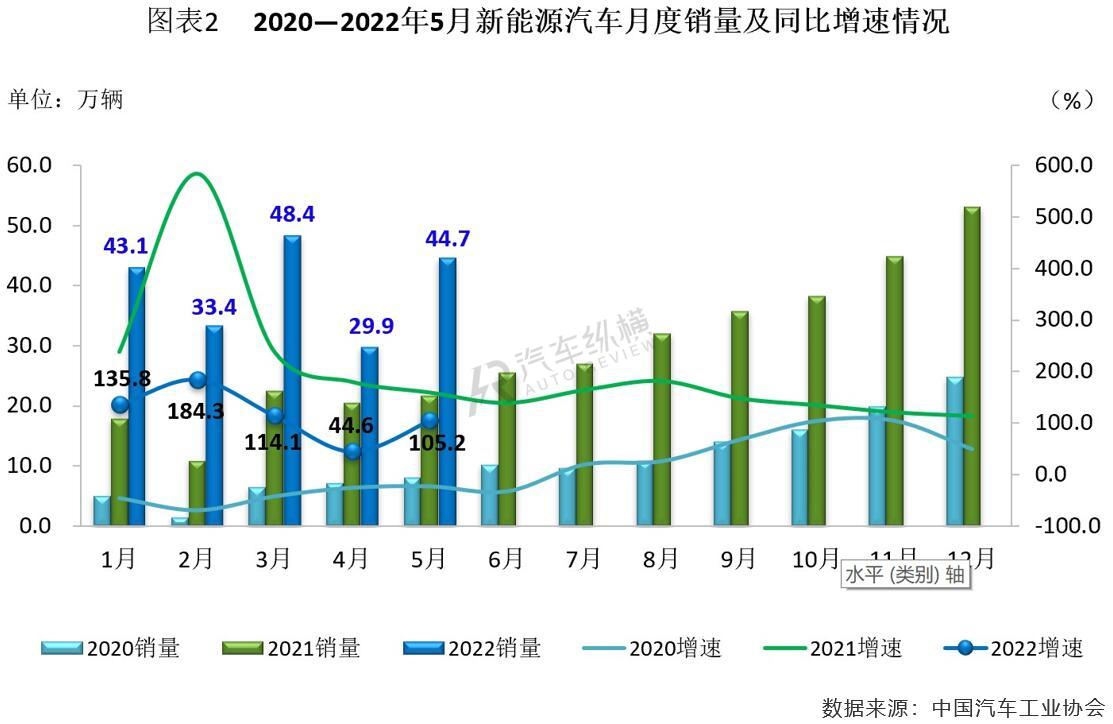

5月新能源汽车产销同比翻倍增长

虽然今年上半年因疫情、原材料涨价等多重因素影响,造成新能源汽车停产、提车时间延长等问题,但与汽车市场产销持续呈现同比下滑趋势不同的是,在整体恢复的5月份,新能源汽车市场继续表现出强劲的增长势头。

5月新能源汽车产销同比增幅有所扩大

2022年5月,新能源汽车产销数据都实现环比和同比增长的成绩。具体来看,当月新能源汽车产销分别完成46.6万辆和44.7万辆,环比增幅接近五成,同比均增长1.1倍,增幅相较4月分别扩大70.0个百分点和60.6个百分点,本月新能源汽车市场占有率达到24.0%,其中乘用车为26.3%。

1-5月,新能源汽车产销继续保持快速增长趋势,二者双双超过200万辆,为实现全年目标奠定了良好基础。具体数据显示,当月新能源汽车产销分别达到207.1万辆和200.3万辆,同比增长均为1.1倍,远远高于车市整体水平,市场占有率达到21.0%。

5月插混产销同比增速高于新能源汽车整体

在动力类别方面,作为主要技术路线的纯电动车型占新能源汽车总量的比例接近八成,稳居主导地位。

2022年5月,与上月相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈增长,其中纯电动汽车增速更为明显;与上年同期相比,上述三大类品种产销均呈高速增长,燃料电池汽车增速依旧最为显著,插电式混合动力汽车增幅高于新能源汽车整体。

从1-5月累计数据来看,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头,且增幅均在一倍以上。

5月新能源乘用车产销同比增幅超过一倍

在车型类别方面,新能源乘用车保持绝对主力地位,所占新能源汽车总量的比例超过九成。5月新能源乘用车产销环比和同比均呈增长态势。具体来看,5月新能源乘用车产销环比分别增长50.1%和52.5%,同比分别增长1.2倍和1.1倍,增幅较上月明显扩大;1-5月,新能源乘用车累计产销同比增幅分别达到1.2倍和1.1倍。

新能源商用车方面,2022年5月产销环比分别增长24.5%和7.5%,同比分别增长78.2%和51.2%。从前5个月累计情况来看,新能源商用车产销同比分别增长83.3%和71.4%,增幅较1-4月略有放缓。(见图表1)

5月新能源汽车销量再破40万辆

从月度销售情况可见,新能源汽车一直都保持着强劲的增长动力,即便是疫情期间也大幅强于整体汽车市场。5月新能源汽车凭借近45万辆的规模,创下历年同期新高,并获得今年以来单月销量第二名,而当月销量环比和同比双双呈现增长态势,其中同比增速自2020年7月起已连续23个月实现正增长的局面。(见图表2)

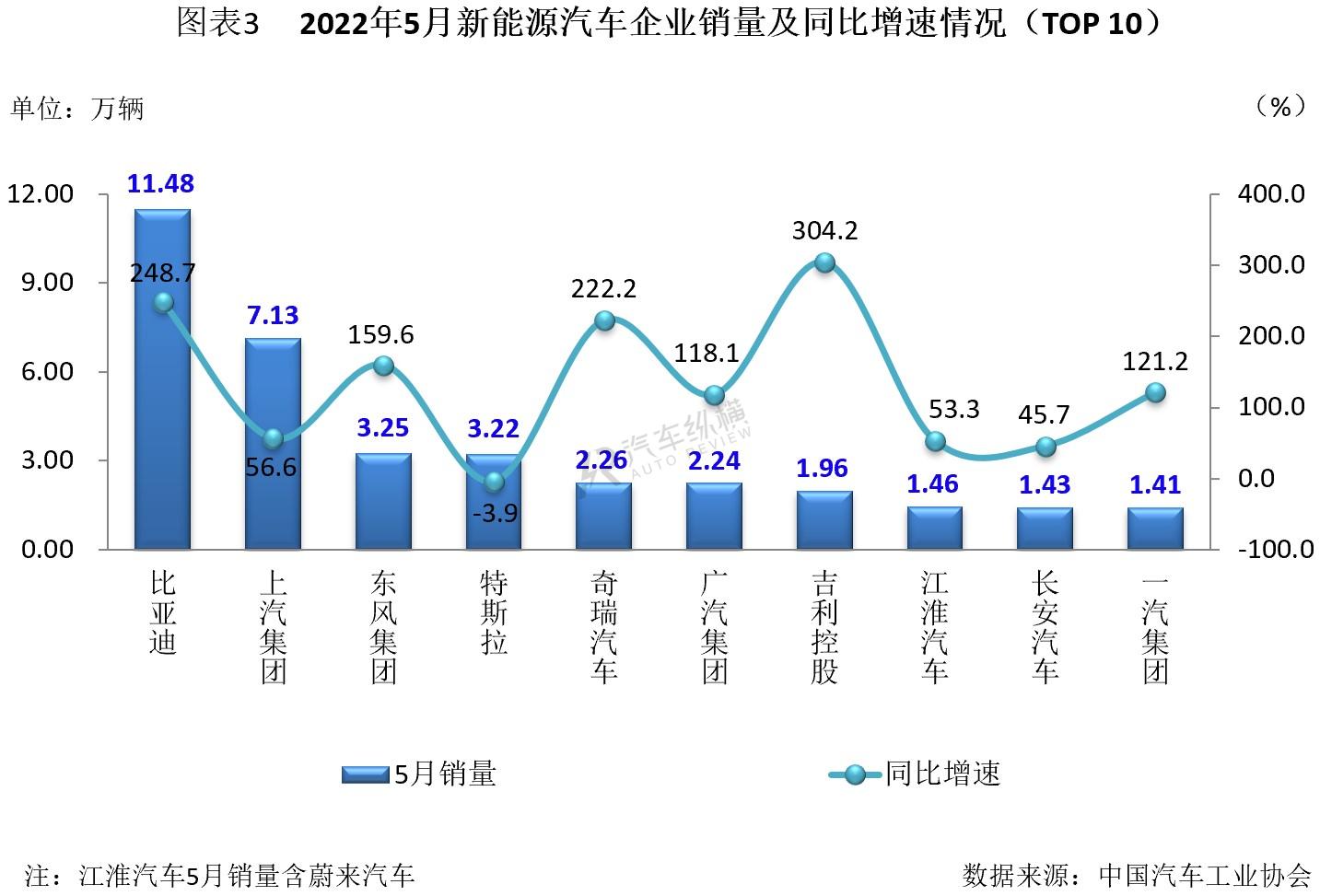

5月比亚迪再夺新能源汽车月销量榜首席

从企业销量情况来看,2022年5月,排名前十位的新能源汽车生产企业共销售35.8万辆,占新能源汽车总量的80.1%,该十家车企销量均破万。其中,比亚迪以唯一超过10万辆的绝对优势,继续保持在新能源汽车厂商月销量榜首位,且独占超过1/4的市场份额。与去年同期相比,前十企业中除特斯拉销量下滑外,其余九家车企均有所增长,尤其是吉利增幅高达三倍以上。(见图表3)

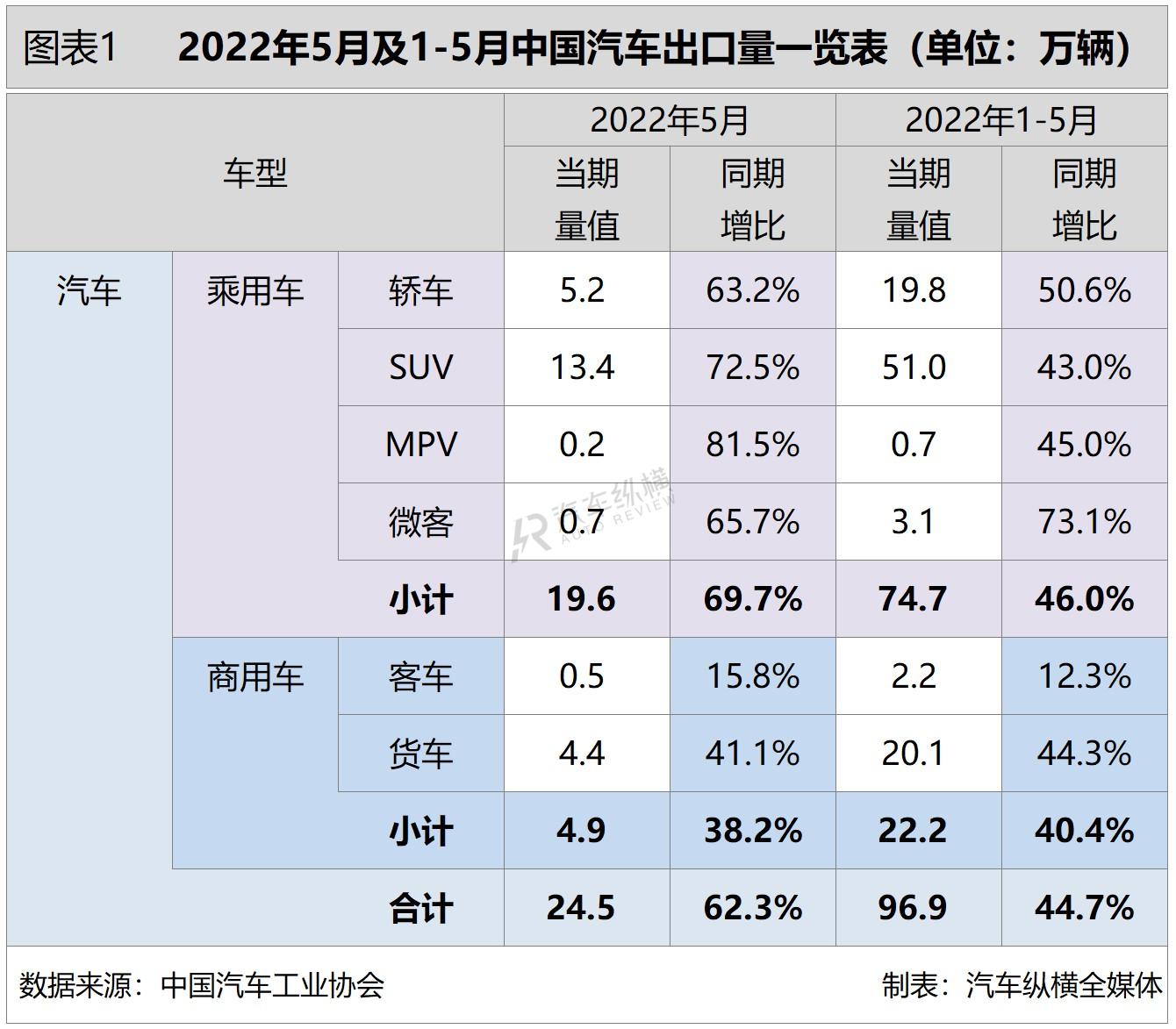

5月汽车出口创今年以来新高

近年来中国汽车产业产品力大增,填补了全球汽车市场供给不足的缺口,并带来巨大增量。5月份,尽管受到国际物流不畅、国内供给能力较弱等因素影响,但凭借新能源汽车的热销,当月汽车出口量仍创出今年以来的新高,总体延续了快速增长势头。今年上半年还没结束,我国汽车累计出口已经接近百万辆,同比增幅更是超过四成,对比1-5月国内汽车市场12.2%的销量跌幅,这样的出口成绩实属难得。

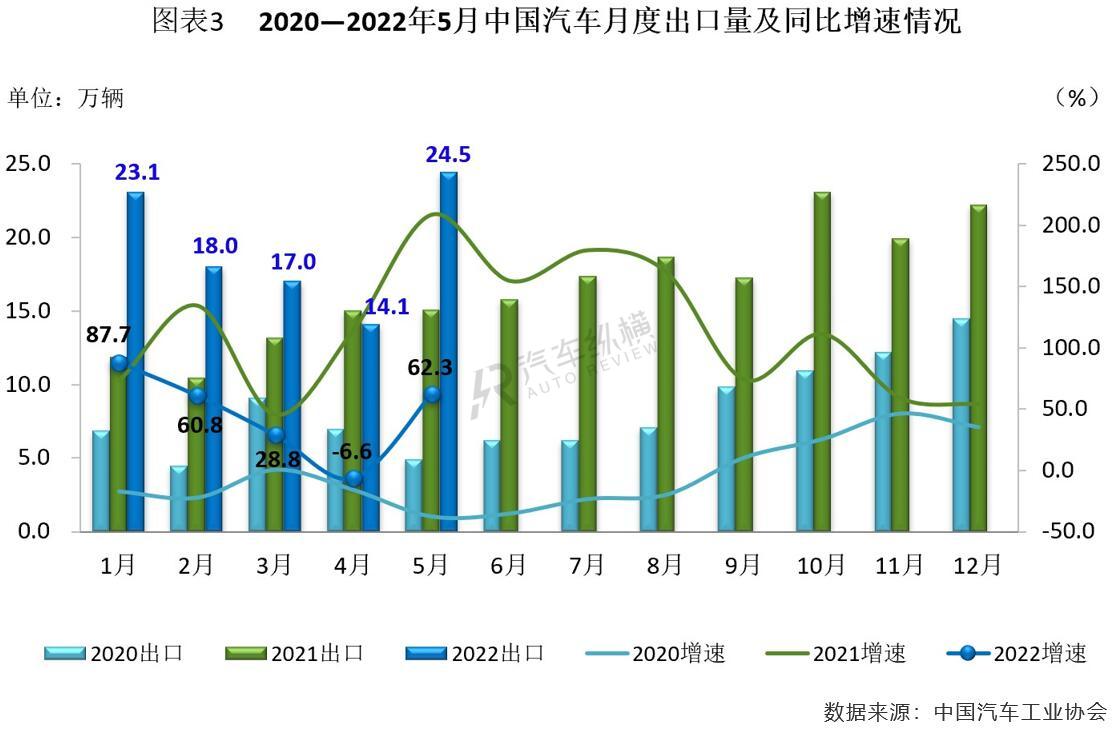

5月汽车出口强势反弹

随着疫情得到有效防控,我国汽车海外销量持续得到提振,5月出口实现反弹,其中新能源汽车功不可没。当月,汽车企业出口24.5万辆,环比增长73.0%,同比增速由负转正,达到62.3%。

今年前5个月,汽车出口规模达到96.9万辆,与上年同期相比增长44.7%,增幅较1-4月扩大5.3个百分点。

5月汽车细分市场出口同比全线上扬

从车型特征来看,乘用车出口占比相对较高。5月,乘用车出口19.6万辆,环比增长97.5%,同比增长69.7%,占汽车出口总量的比例接近八成。在细分车型中,四类乘用车环比和同比均实现增长,其中MPV增幅最为明显。今年前5个月,乘用车累计出口74.7万辆,同比增长46.0%,细分市场出口与上年同期相比也全部保持增长态势。无论单月还是累计情况,乘用车出口同比增速表现好于商用车及汽车行业总体水平。

商用车方面,5月出口完成4.9万辆,环比增长15.8%,同比增长38.2%,占汽车5月出口总量的比例达两成,其中客车和货车当月出口环比及同比均实现两位数增长。前5个月商用车累计出口22.2万辆,同比增幅超四成,其中客车和货车均有不同程度的增长。(见图表1)

新能源汽车是中国汽车出口的核心增长点。5月新能源汽车出口增速扭转下降趋势,大幅反弹,当月海外销售4.3万辆,同比增长1.3倍,占汽车出口总量的份额达17.6%。其中,新能源乘用车5月出口环比和同比均呈现倍数级增长,而新能源商用车也有不同程度的提升。从今年前5个月累计数据来看,新能源汽车、新能源乘用车和新能源商用车三者出口均保持强劲增长态势。(见图表2)

5月汽车出口重新突破20万辆规模

从月度情况来看,今年1-4月汽车出口数量以及同比增速均呈现出逐月递减态势,然而5月汽车出口量猛增,并刷新了今年以来和历史同期的最高纪录,当月出口环比和同比双双呈现大幅增长态势。(见图表3)

5月前十强车企出口同比齐增

从国内车企出口情况来看,确实呈现出良好的增长势头。2022年5月,排名前十位的汽车企业出口量之和共计22.3万辆,占出口总量的91.0%,其中有七家企业出口超过万辆。环比上月,前十车企中除吉利出口下滑外,其余企业均保持增长态势,尤其是上汽增速最为明显;上年同期相比,TOP10车企出口全部实现增长,其中上汽和东风增幅均超一倍。

就具体表现来看,上汽、奇瑞、长城、吉利、长安、东风等车企是汽车出口的排头兵。在5月排名前十位的出口企业中,上汽以7.8万辆的海外销量撑起了整月汽车出口近1/3的市场份额,一马当先继续高居月度出口首位;较前一月连升两级排名第二的奇瑞,5月份贡献了2.7万辆的业绩,同比增长超四成,奇瑞方面表示,按照其“双50”战略规划,到2025年将实现汽车出口50万辆;作为以往出口大户的特斯拉中国因受上海疫情的直接冲击,4月出口量直接挂零,但5月共出口2.2万辆,同比增长九成以上,重新跻身前十榜单,并位列第三。除此之外,其余七家车企排名位次涨跌互现。(见图表4)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2