在新能源补贴政策退坡背景下,本文分析总结出物流行业电动商用车市场的新趋势:市场驱动力从政策刺激到效率推动,车辆来源从融资租赁到自有购车,车型特征从通用化到定制化。进而指出未来电动商用车有发展潜力的三个细分市场,快递城配、环卫和城建渣土。最后给出企业发展策略。

一、引言

2013年我国出台新能源车补贴政策,带动了新能源车的快速发展,而从2017年政策开始降补贴提门槛,2019年新能源补贴大幅退坡,到2020年补贴即将完全退出。我国新能源市场出现了新的趋势,由单纯政策驱动逐步向市场化发展转变。而新能源商用车由于商用车的工具属性,表现更为明显,我们通过市场调研,总结出电动商用车目前出现的几个新趋势,以及未来电动商用车有望实现突破的几个具有发展潜力的细分市场。

二、电动商用车市场新趋势

趋势一:市场驱动力从政策刺激到效率推动

用户采购电动商用车,最大的促进因素是政策刺激,尤其是路权的刺激作用。在新能源推广城市,传统车的市场空间逐渐被压缩,电动车可以享受路权优势,鼓励或限制用户只能采购电动商用车,甚至突破传统能源商用车的使用原有限制。

下表政策措施极大推动了电动物流车的推广。但同时也应该看出,由于电动车属于新进入产品,在技术和应用配套方面存在一些不足,结合实地情况调研,我们总结电动车使用中存在的几点痛点:

痛点1:续航里程不足。根据某物流公司调研情况,标注续航里程为200公里的城市物流用车,实际运营里程为180公里。而该公司城市配送每天行驶里程约为500公里,续航里程制约了企业运营节奏,车辆每天需要充三次电。

痛点2:配套充电网络不足。充电桩数量不足,充电场所距离车辆使用场所距离较远。充电网络建设慢依然制约着电动车的进一步推广。

痛点3:承载性不足。电动车产品本身的问题,由于电池的重量,承载性要明显低于传统柴油汽油车。

同时,电动车在使用中也有自身的优势。

优势1:使用成本低。各地电价不同,但经过调研,电动车的电费普遍要比油费低,如果是企业自用电充电,成本能节省三分之一左右。这是电动车在使用中的优势。

优势2:故障率低。目前的电动车的电机技术相对完善,故障率要优于柴油车,目前使用中的电动车基本上只出一些小毛病,很容易修。

总结:政策刺激已经带动城市电动物流车的普及,未来的竞争主要将在运营效率的提升上。商用车作为生产工具,效率是排在第一位的。未来的电动车将进入效率竞争的阶段,哪些厂家的车辆能够解决续航、充电配套方面的行业痛点,将会获得竞争优势。

趋势二:车辆来源从融资租赁到自有购车

电动车作为新事物,在发展初期,高价格制约了企业投入。电动车运营公司随之产生。典型代表有深圳的地上铁、上海的易达、熊猫新能源等。这类型企业定位为新能源车运营平台,整合新能源物流从零部件、主机厂、充电网络、金融租赁、物流商等资源。

而具体物流运输商,尤其是大型电商、快递企业等,在电动物流车应用推广初期,选择从新能源运营平台租赁车辆,这样做的好处是避免了产品和政策的风险,同时降低了短期投入。

未来随着政策的稳定,具体的物流公司,尤其是资金实力强的电商快递企业,将会加大自有购车的比例。这样做的好处主要有以下几点:

1)通过定制化自采保证产品能够满足企业实质运营。以大型电商企业为例,未来的电动车将必须能够满足企业一天三配的使用需求,续航里程将会得到提升。

2)售后服务有保证。使用企业与厂家直接对接,可以提升售后服务的专业程度和及时响应。

3)价格因素。大型企业大量集采能够带来采购成本的节约,同时能够降低原先平台使用的金融租赁费用,对大型企业而言能够带来成本的降低。

趋势三:车型特征从通用化到定制化

商用车的工具属性,决定不同的商用车细分市场,其运输工况不同,对车辆的需求也各有特殊性。以快递物流用车为例,从分拨中心到网点的运输需求,对车辆提出以下要求:1)蓝牌,需要进入城市内部;2)大容积,快递重量轻体积大,对承载性要求不高而要求容积率;3)续航里程200公里左右,快递运输班次密集,主体的通达系一般一天三派,日运输里程在200公里左右。综上,快递细分市场对新能源电动车的需求非常明确:4米2厢式载货车,大容积续航里程200公里以上,续航里程200公里。

通过这三个趋势的分析,我们认为,商用车企业应该直接面向细分市场,直接面向大型物流公司或者与平台对接,为用户提供定制化的产品和服务。这也是未来商用电动车的重要发展趋势。

三、电动商用车机会市场分析

目前来看,电动车主要集中在城市配送细分市场,随着产品的成熟、技术的进步以及国家刺激政策的深入和细化,未来将有更多的细分市场逐步开始使用电动车。

我们认为,未来数年内,以下几个细分市场将是电动商用车的主要增长方向:

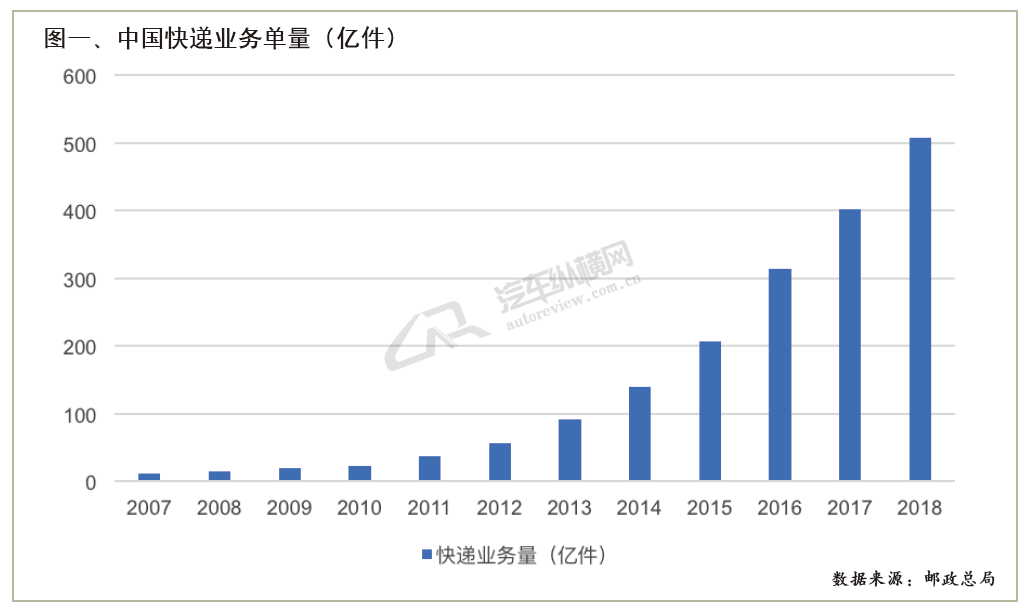

机会市场一:快递城市配送车

随着电商的高速发展,我国快递单量保持高速增长,带来大量车辆需求。预计未来数年内,快递量仍将继续保持高速增长。

干线和支线车辆需求本文暂不讨论,在快递城市派送和揽收中,对轻卡和微面有大量需求,而这两者正是目前电动商用车的主要发展方向。

深圳和成都是我国新能源推广工作执行较好的城市。通过对路权的优惠,深圳关内和成都三环内的快递配送用车已经基本实现新能源电动化。未来数年内,蓝天保卫战规划中涉及到各大城市的快递配送车辆都将逐步实现电动化。

通过实地调研,我们判断4米2轻卡和微面将是快递电动车的主要方向。而厂家需要了解快递配送细分市场的实际需求,生产快递定制化车型,面向顺丰、邮政、通达系等大客户推广。

机会市场二:电动环卫车

近年来各级政府对生活环境愈发重视,带动环卫车市场呈现稳定增长态势。2017年环卫车销量达到9.8万台,2018年销量约为11.8万台。预计未来数年内,环卫车都将保持稳定增长态势。

随着蓝天保卫战政策的推出,环卫车将成为电动车的主攻方向之一。在《打赢蓝天保卫战三年行动计划》中,明确了新能源车的推广目标:“

推广使用新能源汽车。2020年新能源汽车产销量达到200万辆左右。加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%;

提高道路机械化清扫率,2020年底前,地级及以上城市建成区达到70%以上,县城达到60%以上,重点区域要显著提高。“

我们认为环卫市场与公交市场在所有权、公共服务属性等方面类似,将成为又一电动化先导细分市场。

以新能源客车龙头企业宇通客车为例,宇通客车积极进入新能源环卫车市场。2018年8月,深圳市采购宇通电动环卫车30台,已经进入测试运营。

目前,各大城市正在密集出台《清洁空气计划》,我们预计电动环卫车具有公共服务性质,适合地方政府进行政策补贴,未来发展空间较大。如《上海市清洁空气行动计划(2018-2022年)》规定:2018-2020年,新能源汽车(标准车)推广数量分别不低于4.3万辆、5万辆、6万辆。新增、更新公务用车中新能源车比例大于80%。加大出租、物流、环卫、邮政等行业新能源车推广力度。建成区新增和更新的环卫、邮政、出租、通勤、轻型物流配送车中新能源车或清洁能源汽车比例达到80%以上。

机会市场三:电动城建渣土车

随着环保力度增强,目前各大城市城建渣土车基本被智能渣土车替换。蓝天保卫战政策出台后,柴油渣土车受限,LNG智能渣土车热销,我们预期纯电动智能渣土车市场空间较大。

先导案例研究:深圳市渣土车新能源化推广计划

2018年,深圳出台“深圳蓝”行动计划,LNG和纯电动渣土车进入深圳市泥头车技术规范。2018年交付约500辆投入深圳市内各区使用。至2019年,深圳市的电动渣土车已经接近2000台市场规模。

比亚迪电动渣土车,价格为140万,扣除补贴和奖励后,用户实际支付45万,与柴油车基本相当。

目前制约纯电动渣土车进一步扩展的因素主要有两点:一是地方财政补贴力度,二是充电网络建设。

结论

综上,快递城市配送、环卫车、城市自卸渣土车将成为未来电动商用车的突破市场,厂家应积极投入,面向目标市场,面向用户,生产定制化车型,扩大销量,提升市场份额,同时也积极响应国家的环保发展战略。

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。