“汽车经销商第一股”庞大汽贸集团股份有限公司(以下简称“庞大集团”)退市已基本锁定。回头来看,成立于2007年的庞大集团,站在行业发展的风口,在十余年间得以迅速成长,而在中国汽车产业进入改革深水区后,没有跟上产业步伐且自身经营不善的庞大日渐式微。

由盛转衰,庞大时代终结

由盛转衰,庞大时代终结

2007年12月29日,庞大集团在原唐山市工商行政管理局注册登记;2011年4月28日,庞大集团在上海证券交易所正式挂牌上市,成为国内第一家通过IPO实现登陆A股的汽车经销商集团。

上市之后,庞大集团扩张的步伐愈发激进,大部分利润投入重资产购地建店,当年便实现翻倍增长,新增400家网点。大规模的扩张,在短时间内给庞大集团带来“营销数字”的高增长。其中营收最高近704.9亿元,净利润最高超9亿元;网点数量巅峰时期达到1429个、4S店803家。2014年,庞大集团首次入围世界汽车品牌百强榜,排名第50位,品牌价值达17亿美元。

但与此同时,频频拿地扩张,导致庞大集团整体投入大、流动资金少,其资产负债率长期维持在80%以上,资金链岌岌可危;且随着市场竞争愈发激烈,销售、维保价格日渐透明,庞大集团的销售净利率常年低于1%,净资产收益率低于3%。高负债运营、盲目扩张,加上粗放型管理,2017年庞大集团迎来向下拐点。

2017年,庞大集团因涉嫌违反证券法律法规被立案调查;2018年,庞大集团开始卖店卖地,但仍然于当年6月资金链断裂;2019年庞大集团再次巨额亏损,因资不抵债被债权人申请重整。数据显示,2017年至2019年,庞大集团的扣非净亏损分别为2.09亿元、68.41亿元和40.52亿元。

完成破产重整的庞大集团虽然再次尝试腾飞,但其经营没有得到根本性改善。2020年-2022年间,庞大的整车销售业务持续低迷,整车销量分别为14.1万辆、14.14万辆和12.98万辆。2022年庞大集团营收骤降至260.2亿元,归属于上市公司股东的净利润为-14.41亿元,扣非净利润亏损15.50亿,经销门店数量也降至267家。

如果将视线拉长,我们会发现庞大集团退市,早已埋下伏笔。

纵观庞大集团2011年上市至2022年的12期年报,其归母净利润有9年实现正盈利,而扣非净利润实现正盈利的年份仅有2020年、2016年、2011年三年而已。归母净利润与扣非净利润的严重失调,早已预示庞大集团在经营方面存在不小的漏洞。

为稳定股价,免遭退市,4月25日,庞大集团曾紧急发布《关于以集中竞价交易方式回购公司股份的公告》,拟在6个月内通过集中竞价方式回购资金不低于2.5亿元的股票。但此手法庞大集团早已用过,此番动作并未挽救庞大集团于旦夕之间。2019年和2020年,在股价低于1元时庞大集团曾提出巨额回购计划,但均没有按期足额回购;公司相关负责人因有炒作股价、误导投资者之嫌,被实施纪律处分。

在经过系列努力后,庞大集团回天乏力,股票最终锁定在0.4元,黯然退市。

集体承压,行业状况堪忧

集体承压,行业状况堪忧

事实上,面临挑战的,不只庞大集团旗下的汽车经销商。2023年年初,深耕汽车行业20多年的浙江中通集团传出破产消息,旗下19家4S店全部关停。乘联会数据显示,2022年国内有4成,2000多家4S店倒闭,平均每天有6家4S店关门。

在增量转存量的市场中,多数汽车经销商出现亏损面不断扩大,资金链紧绷,门店、客流量、销量及售后产值大面积萎缩,库存压力增大等风险。汽车行业观察员李旭之在接受媒体采访时表示,“疫情导致消费疲软,传统燃油汽车销量走低,新能源直销模式崛起,再加上近几年经销商屡屡爆出负面新闻,口碑直线下滑,这些都是危及经销商生存的原因。”

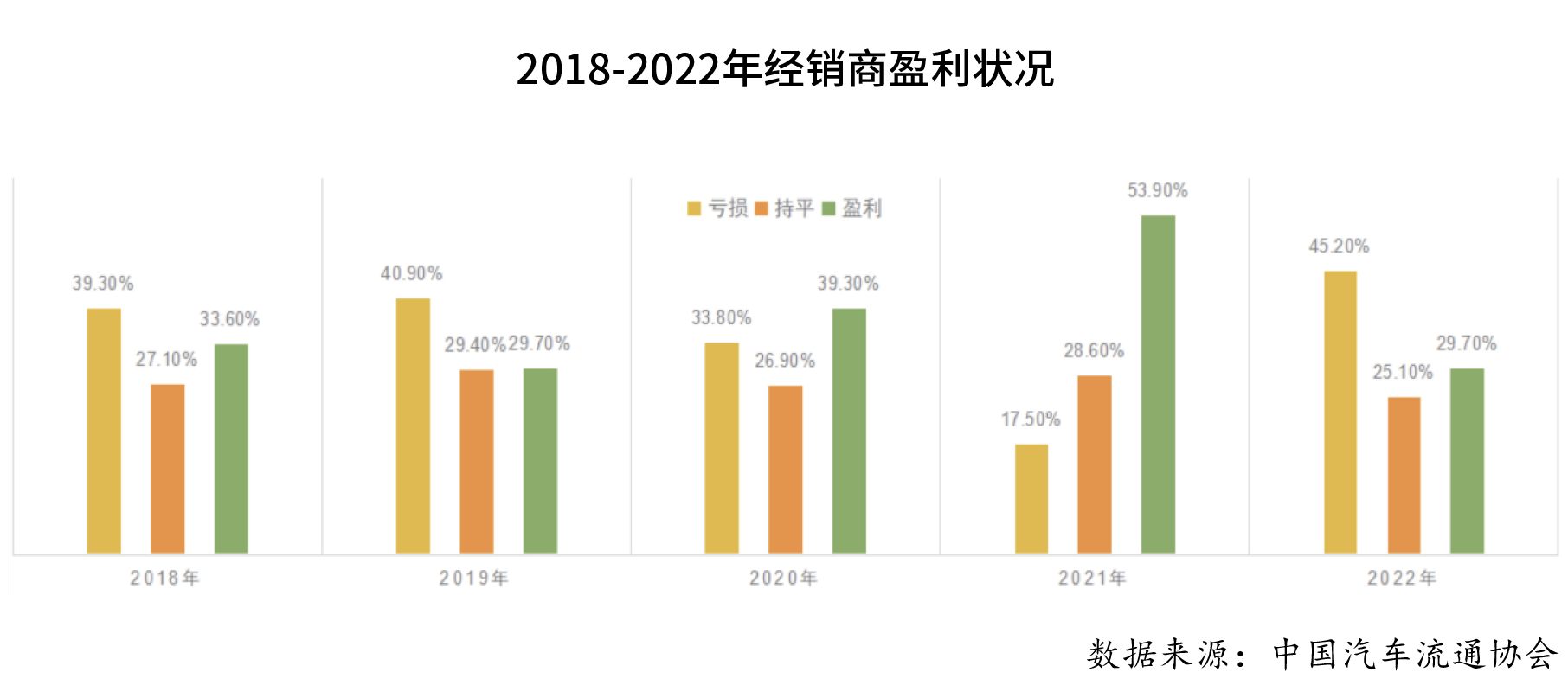

中国汽车流通协会今年2月发布的《2022年全国汽车经销商生存状况调查报告》显示,2022年受疫情风险、客流下滑、人才流失、集客成本上升等因素影响,经销商全年盈利状况不佳。

2022年有45.2%的经销商亏损,较2021年有所增加,其中超五成合资品牌经销商出现亏损,自主品牌经销商为46.2%;完成年度销量目标的经销商占比19.4%;完成年任务指标80%以上的经销商占比42.2%,其中合资品牌和自主品牌经销商年度目标完成率分别为18.1%和10.3%。另外,2022年经销商新车毛利率略有好转,较2021年提升1.7个百分点至3.2%;售后毛利率较2021年上升2.0个百分点至37.9%,但不及2020年的40.3%。

汽车K线整理的10大上市汽车经销商集团财报数据显示:2021年,10家经销商中仅正通汽车净利润为亏损,其他9家均实现盈利;而在2022年,仅有5家实现盈利。同时,2021年10家经销商中,有7家营业收入呈现同比正增长;但到了2022年,仅中升控股、美东汽车和正通汽车的营收呈同比增长趋势;而从归母净利润来看,仅有国机汽车和正通汽车实现同比正增长,且正通汽车只是亏损收窄,还未转正。

股价方面,多家上市汽车经销商集团一直在低位徘徊,如近期广汇宝信、正通汽车、和谐汽车股价低于1港元已持续一段时间;新丰泰的股价长期在1港元附近徘徊。

“近年来不少经销商的营收、利润等财务表现出现下滑;市场下行给经销商的生存带来不小压力。”中国汽车流通协会会长沈进军在日前召开的2023中国汽车经销商发展论坛上表示,“自2018年以来就持续处在低速增长以及疫情冲击影响下的中国汽车市场,仍然在不平衡和不稳定中艰难复苏。”

庞大集团的退市,为以4S店为主的传统经销商敲响了警钟并引发了全行业的思考:传统经销商的出路在哪里?

传统经销商的未来在哪里?

传统经销商的未来在哪里?

庞大集团的退市除了自身经营问题外,外部环境的剧烈变化也是其退市主因之一。在中国汽车市场全面向新能源切换的过程中,传统汽车经销商正面临着转型的压力和渠道变革的双重冲击。

资料显示,截至2022年年底,庞大集团拥有的267家经销门店中,中高端及合资品牌4S店244家;新能源品牌虽有涉及,但是比例较低。在产业结构调整加速,中国品牌市场份额不断提升的大背景下,以庞大为代表的传统经销商,存在感势必越来越弱。

中国汽车工业协会数据显示,在政策和市场的双重作用下,2022年我国新能源汽车持续爆发式增长,销量达到688.7万辆,市场占有率25.6%,高于去年12.1个百分点。2023年1-5月,我国新能源汽车销量达到294万辆,同比增长46.8%,市场占有率攀升至27.7%。

另一方面,在新能源赛道中国品牌迅速崛起,带动销量提升,传统燃油车及合资品牌生存空间受到进一步挤压。2022年中国品牌乘用车销量1176.6万辆,同比增长22.8%。市场份额达到49.9%,上升5.4个百分点。进入2023年,中国品牌乘用车市场占有率一路攀升。1-5月份,中国品牌乘用车销量478.1万辆,同比增长22.7%;市场份额达到53.1%,同比上升5.2个百分点。

在2023中国汽车经销商发展论坛上,中国汽车流通协会副秘书长文思婧介绍到:“2021年,百强经销商新开的店中,豪华车占比52%,新能源占比仅为15%;仅仅过去一年时间,2022年,新开业的店中,豪华车占比仅有23%,新能源占比达到了45%。这说明百强经销商集团开始发力新能源。”

正因如此,向新能源汽车靠拢,成为大多数传统汽车经销商转型谋生存的第一步。公开信息显示,和谐汽车目前已取得理想、蔚来、小鹏、广汽埃安、岚图等品牌的授权;广汇宝信也与赛力斯、小鹏、岚图等20多个新能源品牌建立沟通机制;永达汽车在2022年自建新开业36家品牌网点,其中包括23家独立新能源品牌……

在加快拥抱新能源品牌的同时,传统汽车经销商也须意识到4S店的功能正在被新的运营模式分解。在销售端,造车新势力普遍采用直营店、代理制、线上下订单线下交付、销售与售后分离等模式。在造车新势力的影响下,传统车企在运营模式上也在积极调整,围绕销售、服务、充电等业务,衍生出体验中心、交付中心、服务中心、板喷中心及充电站等不同功能的场所。传统经销商想要将所有业务利润点“一锅烩”,几无可能。未来,车企和经销商会从上下游的买卖关系,逐渐升级成为服务体验的合作关系。

另一方面,一直以来,售后维保是传统汽车经销商的利润蛋糕,占其经营利润的一半左右。近年来互联网汽车服务方兴未艾,不断抢占售后市场份额,使得传统经销商的生存越发艰难。相关数据统计,目前途虎养车、天猫养车、京车会汽车后市场电商平台等三大汽车服务连锁平台,其门店数量都已达到千余家,快速抢占着汽车服务的市场份额。

罗兰贝格全球高级合伙人、汽车行业中心负责人郑赟指出,与燃油车的维保价值相比,新能源汽车维保价值缩水36%;随着新能源车保有量的快速增加,整车厂在新能源售后领域布局提升是不可逆的,这也将进一步强化整车厂在核心部件售后的主导地位。可以预见,经销商即便与新能源品牌展开深度合作,其售后维保利润将大幅腰斩,想要通过转型生存及发展下去,传统经销商需要进一步提升服务质量并合理定价维保费用。

除此之外,多位业内认识认为,二手车业务已经成为一个重要的利润贡献点。随着二手车税收、限迁政策的改革以及二手车商品属性的确立,我国二手车行业将迎来巨大的机遇,未来将会有更大的增长空间。

通过2022年报能够看出,中升控股在2022年的二手车销售收入同比增长20.8%,远超整体营收同比增长的2.7%,达到98.28亿元,二手车销售毛利为5.06亿元,同比增长3.5%。或许,二手车业务确实能够成为重要的利润贡献点之一。

整体而言,传统经销商要在未来继续赢得一席之地,一是要全面拥抱新能源,顺势而变打造新能源车销售服务新模式;二是以汽车新零售驱动线上线下深度融合,在销售领域展开新尝试;三是充分发挥自身诚信经营和品牌口碑,打造二手车等方面的独特渠道价值和服务优势;四是根据企业自身发展特点和状况,对经营的区域和结构进行优化调整。

而至于庞大集团,退市并不意味着一定会走向破产。经过一番波折后,庞大集团势必会进行系列调整或重组,涅槃重生的可能依旧存在。

注:本文首发于《汽车纵横》杂志2023年7月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。