2022年,面对需求收缩、供给冲击、预期转弱三重压力,汽车行业克服了诸多不利因素的影响,走出年中波动震荡,持续保持恢复增长态势,全年汽车产销稳中有增。

2022年汽车产销同比实现小幅齐增

2022年,尽管受疫情散发频发、芯片结构性短缺、动力电池原材料价格高位运行、局部地缘政治冲突等因素冲击,但在购置税减半等一系列稳增长、促消费政策的有效拉动下,中国汽车市场在逆境中整体复苏向好,全年产销实现正增长,展现出强大的发展韧性。

汽车市场全年产销恢复性增长

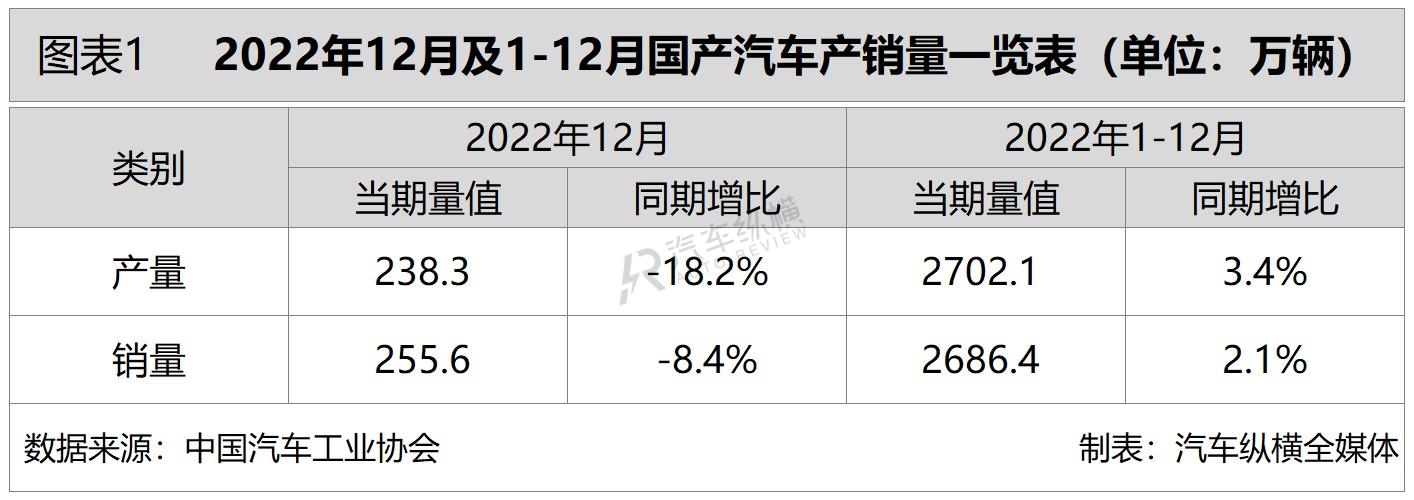

从总体情况来看,2022年12月汽车产量环比微降,销量环比增长,二者同比均呈现下降态势。具体数据显示,当月汽车产销分别完成238.3万辆和255.6万辆,产量环比下降0.3%,销量环比增长9.7%,同比分别下降18.2%和8.4%。

我国汽车产销总量已经连续14年稳居全球第一。纵观全年发展情况,2022年汽车产销延续了上一年的增长态势。具体数据显示,全年汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%;与2021年相比,产量增速持平,销量增速下降1.7个百分点。(见图表1)

车市全年连续七个月销量200余万辆

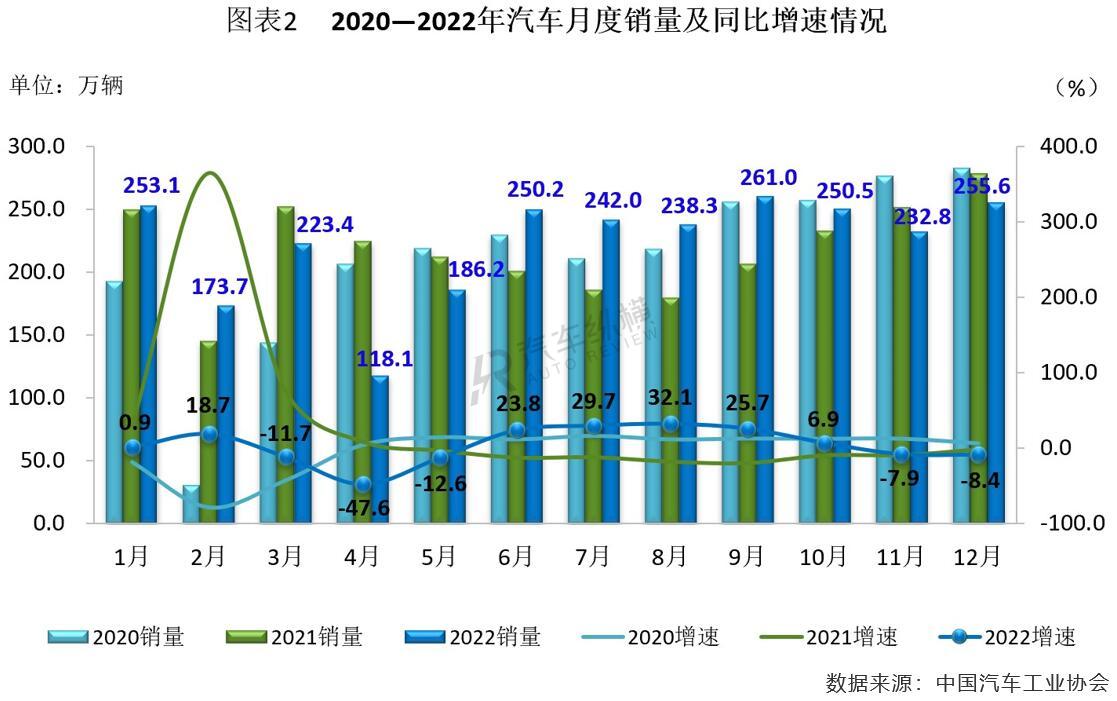

从月度销售情况来看,2022年单月销量多运行在200万辆以上。进入四季度,受疫情冲击,终端消费市场增长乏力,消费者购车需求释放受阻,汽车销量增速回落,相比过去两年,未能出现往年和预期政策结束应产生的年底翘尾现象。随着春节假期临近,厂商年底优惠促销幅度加大,以及市场回补效应,12月车市销量冲至年内次高位置,但当月销量及同比增速仍处于近三年同期的最低水平。(见图表2)

上汽再获年度汽车销量桂冠

2022年,汽车销量排名前十位的企业(集团)共计销售2314.8万辆,占全年汽车销售总量的86.2%,且该十家车企销量均超百万辆。由于2022年12月是车购税优惠以及新能源汽车补贴的最后一个月,再加上各品牌接连推出“限时保价”策略,一些车企实现了全年销量正增长,也有部分车企仍未摆脱负增长的局面。在TOP10车企中,与2021年同期相比,全年销量同比涨跌各半,其中比亚迪是增速最大的厂商,奇瑞和广汽呈两位数快速增长,吉利和长安小幅增长,其他企业呈现不同程度的下降。

具体来看,上汽是2022年全年销量唯一超过500万辆的车企,成功卫冕国内汽车厂商销量榜冠军,市场份额接近两成,其整车销量连续17年保持国内第一;一汽相较上汽,年销量存在近200万辆之差,位居次席,占整体市场11.9%的份额;东风年销量相比2021年回落至300万辆以内,市场占比达10.9%,排名第三;广汽和长安各以200+万辆的销售业绩,先后排在第四和第五名,较2021年二者位次互换,市场份额分别达到9.1%和8.7%。

值得一提的是,比亚迪2022年销量持续保持翻倍增长态势,在一众车企中可谓风头无出其右。它先是在3月份首次超过10万辆水平,而后又在9月突破20万辆大关。12月,比亚迪销量更是一举达到23.5万辆,相比2021年同期暴涨1.4倍,全年销售总量也冲高至186.9万辆,市场占比7.0%,超额完成年度销售目标,并成为2022年屈指可数达成年销量目标的车企,排名由2021年的第十连升四级,位居第六。

在前十阵营中排名第七至第十的车企,依次为北汽、吉利、奇瑞和长城,而前三者2022年月度销量屡破10万辆,全年销售总量处于120-150万辆区间,市场份额分别为5.4%、5.3%和4.6%,其中吉利和奇瑞年度销量同比均实现增长,特别是奇瑞,年销量首次迈过100万辆台阶,并创下历史新高。作为自主品牌头部厂商之一的长城汽车,尽管2022年全年完成106.8万辆的累计销量,仅为年度销售目标的56.2%,相比2021年同期销量下降了16.7%,不过这是长城汽车连续七年销量超过百万辆大关。(见图表3)

2023年车市或将呈现3%左右的增长

对于2023年,我国将继续坚持稳中求进总基调,大力提振市场信心,实施扩大内需战略,积极推动经济运行整体好转,实现质的有效提升和量的合理增长。中汽协表示,由于2022年底的回补效应,提前透支了部分市场需求,预计2023年一季度终端市场压力较大,销量可能会出现明显下降。

此外,随着相关配套政策措施的实施,将会进一步激发市场主体和消费活力,加之新的一年汽车芯片供应短缺等问题有望得到较大缓解,中汽协预计2023年汽车市场将继续呈现稳中向好的发展态势,并实现3%左右增长,全年销量有望达到2760万辆,同时还呼吁能够继续出台购置税减半等促汽车消费政策,助力汽车产业稳定增长。

2022年乘用车产销均逾2300万辆

在国内强大的消费市场促进下,我国乘用车销量已经连续八年超过2000万辆。近年来呈现“传统燃油车高端化、新能源车全面化”的发展特征。2022年,虽然受到芯片短缺和疫情蔓延等因素的影响,但得益于购置税优惠等促销费政策拉动以及新能源汽车持续快速增长,汽车出口势头良好等因素的叠加,国内乘用车市场产销呈现上扬态势,为全年整体车市实现增长贡献了重要力量。中汽协预测,2023年乘用车销量或达2380万辆,同比增长1.3%。

乘用车全年产销同比保持增长态势

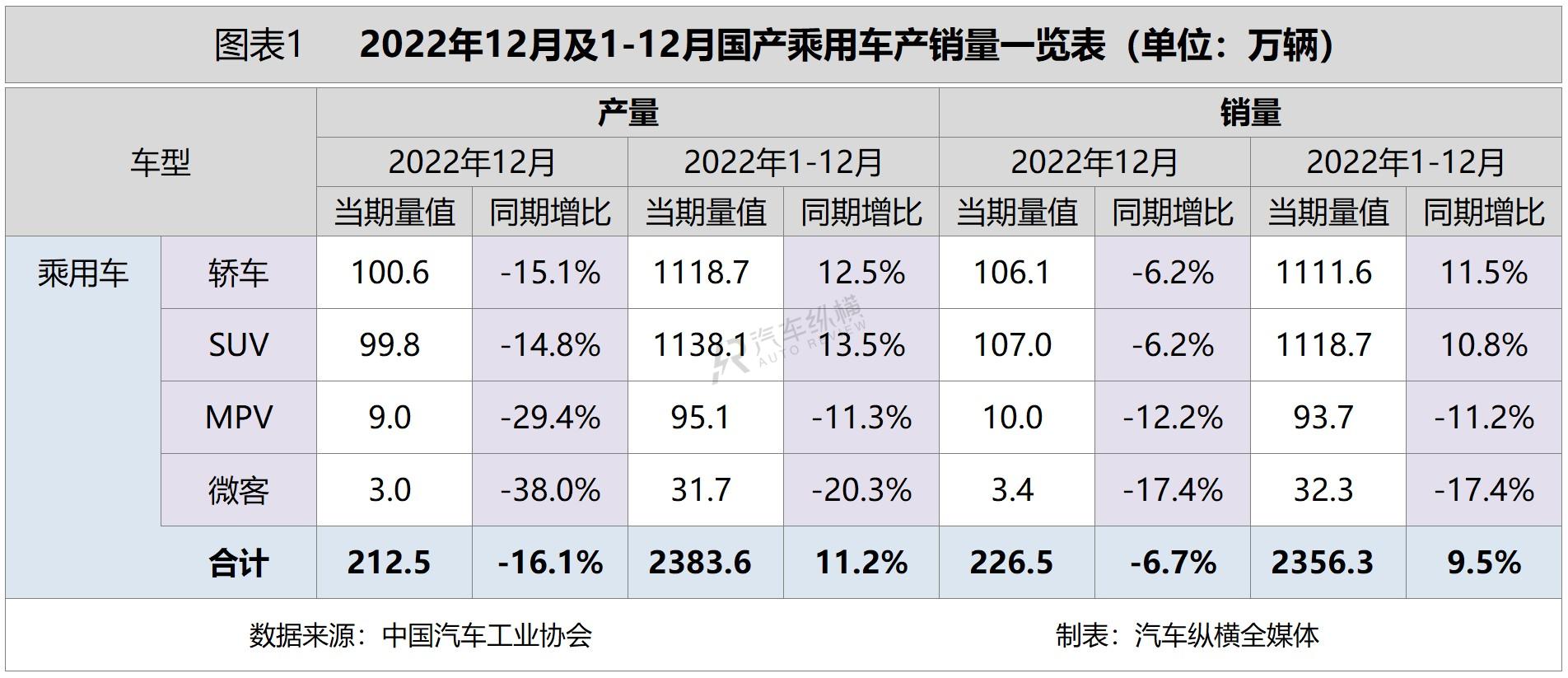

从总体情况来看,2022年12月乘用车市场产销同比继续呈现下跌态势。具体数据显示,当月乘用车产销分别完成212.5万辆和226.5万辆,同比分别下降16.1%和6.7%。其中,传统燃油乘用车国内销量131万辆,环比增长14.2%,同比下降25.3%。

从全年累计数据可见,作为汽车市场主力军的乘用车产销分别完成2383.6万辆和2356.3万辆,同比分别增长11.2%和9.5%,与2021年相比,增幅分别扩大了4.1个百分点和3.0个百分点,并且都高于行业总体水平。

SUV全年产销继续超越轿车

从细分市场来看,2022年12月,在乘用车主要车型中,与11月相比,除SUV产量下降、销量增长之外,其他三类乘用车产销均呈不同程度增长;与2021年同期相比,四类乘用车产销均呈现下降态势,其中MPV和交叉型乘用车降幅更为明显。

从全年累计情况来看,在乘用车主要车型中,与2021年同期相比,轿车和SUV产销呈现较快增长,继续占据市场主导地位,其他两类乘用车表现欠佳,产销出现不同程度下降,而交叉型乘用车降幅最为显著。其中,MPV产销均跌破百万辆。(见图表1)

全年乘用车市场数月销量超200万辆

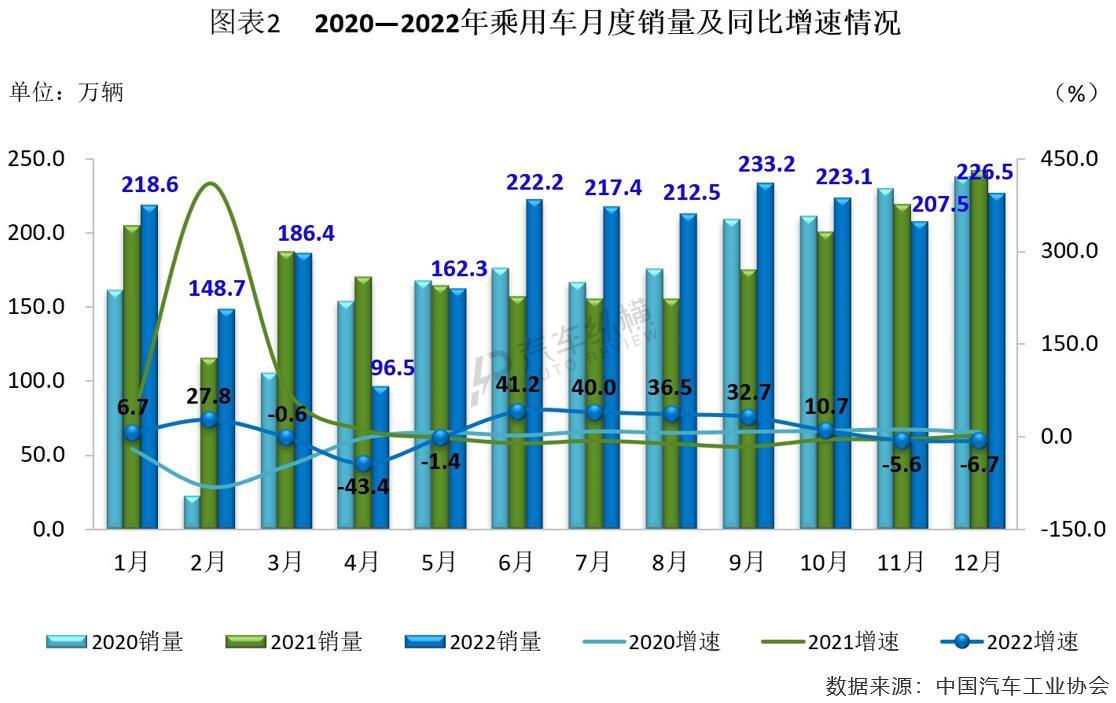

从月度销售情况来看,2022年国内乘用车市场销量呈现“U型反转,涨幅明显”的特点,其中有八个月销量超过200万辆。随着疫情防控优化调整,燃油车购置税减半政策和新能源汽车补贴政策年底退出,厂商加大优惠促销力度,叠加春节假期临近,12月终端市场“翘尾现象”显现,不过当月销量及同比降幅依然创下近三年同期最低记录。(见图表2)

比亚迪获得乘用车年度销量榜头名

从企业销售情况来看,2022年排名前十位的乘用车生产企业共销售1336.7万辆,占该类别总销量的份额超过五成,前九家车企年销量超过百万辆。其中,比亚迪以186.3万辆的全年销售成绩,又一次创造历史新高,并超越一汽-大众夺得年度车企销量排名的冠军位置;而一汽-大众在2022年虽然退居第二名,但销量依然超过180万辆,持平2021年。在TOP10车企中,除上汽通用和东风日产全年销量同比有所下滑之外,其余八家车企实现不同程度的增长,比亚迪增速高达1.5倍。(见图表3)

从乘用车细分车型的生产企业销量来看,2022年,销量排名前十位的轿车生产企业共销售704.7万辆,占轿车销售总量的63.4%。在此十家企业中,与2021年同期相比,上汽通用、东风日产和一汽丰田销量呈两位数下降,一汽大众微降,其他企业呈不同程度增长,其中比亚迪增速最为显著。

2022年,销量排名前十位的SUV生产企业共销售643.1万辆,占SUV销售总量的57.5%。在此十家企业中,与2021年同期相比,长安、长城、上汽大众销量有所下降,其他企业呈不同程度增长,其中比亚迪、特斯拉增速更为明显。

2022年,销量排名前十位的MPV生产企业共销售79.0万辆,占MPV销售总量的84.3%。在此十家企业中,与2021年同期相比,吉利控股快速增长,广汽本田实现微增,其他企业有所下降。

2022年商用车市场低位运行

受前期环保和超载治理政策下的需求透支,叠加疫情影响下生产生活受限,以及油价处于高位等不利因素的影响,商用车市场整体需求放缓,2022年全年产销呈现明显下行态势。中汽协预计,2023年商用车销量有望达到380万辆,同比增长15%。

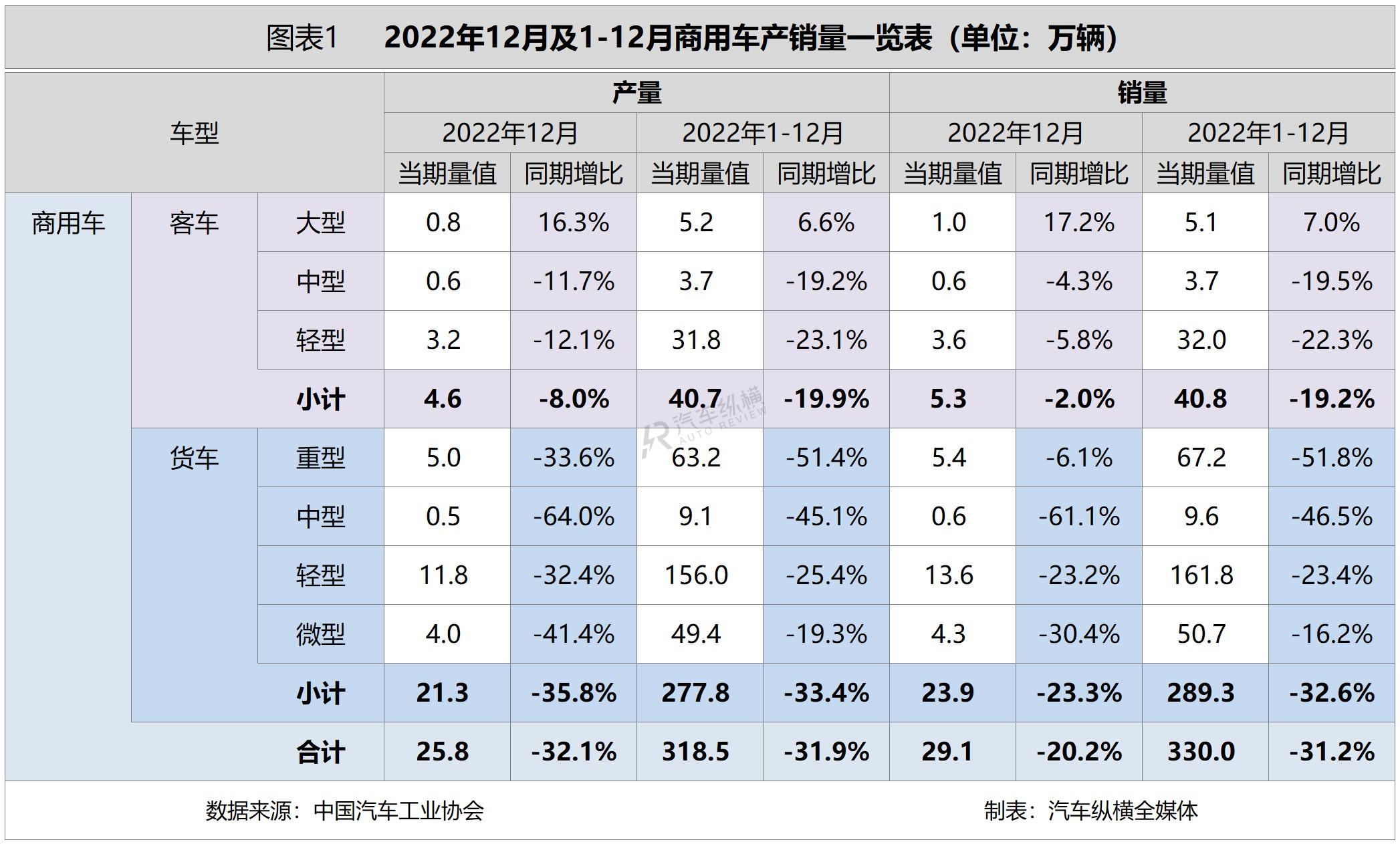

商用车全年产销同比降幅超三成

从总体情况来看,2022年12月,商用车市场产销环比增长,同比继续呈现下降态势。具体数据显示,当月商用车产销分别完成25.8万辆和29.1万辆,环比分别增长9.8%和15.2%,同比分别下降32.1%和20.2%,降幅较11月分别收窄1.3个百分点和3.2个百分点。

从全年累计情况来看,国内商用车产销同比继续呈现两位数降幅。具体数据显示,2022年商用车产销分别完成318.5万辆和330.0万辆,同比分别下降31.9%和31.2%,降幅相较2021年同期有所扩大。

商用车细分市场全年产销同比仅大客增长

2022年12月,在商用车主要车型中,与11月相比,客车和货车产销均实现增长;与2021年同期相比,客车、货车产销均呈不同程度下降,其中货车降幅更为明显。

从具体情况来看,12月,在货车细分车型中,与2021年同期相比,四类货车产销再次遭遇全数下降,其中中型货车降幅最为显著;在客车细分车型中,相较2021年同期,大型客车产销呈较快增长,中型客车和轻型客车产销均呈下降。值得一提的是,客车及其三类细分车型12月销量均创下2022年单月最高纪录,同时轻型客车、重型货车和中型货车全年月度销量同比增速均遭遇了“12连降”的局面。

就全年情况而言,2022年客车和货车与上一年同期相比,产销均呈较快下降,但客车市场表现好于商用车整体。具体来看,四类货车全年产销同比均呈两位数下降,其中重型货车和中型货车降幅更为明显;在客车主要车型中,大型客车全年产销同比实现增长,并成为2022年客车市场,乃至整个商用车市场唯一实现增长的细分领域;中型客车和轻型客车产销同比明显下降。(见图表1)

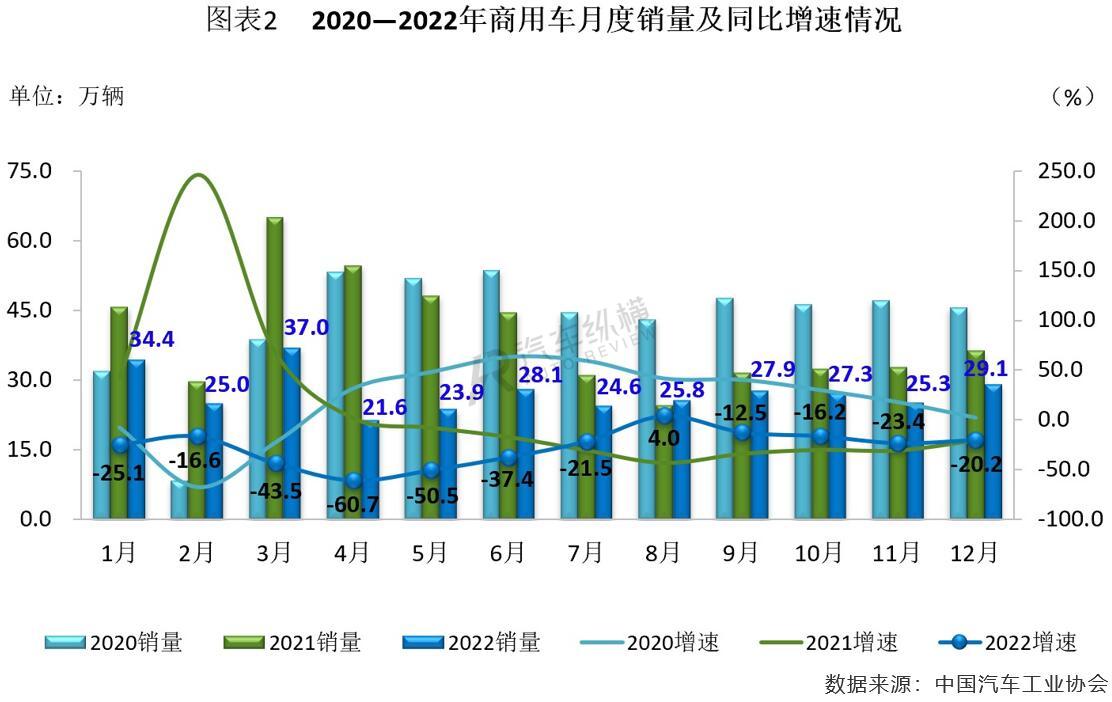

全年商用车单月销量同比多呈跌势

从单月销售情况可见,2022年开局较好,但在3月之后,由于疫情导致各地复工复产和基建投资启动延缓,销量出现大幅下滑;6至8月,因低价倾销库存车助力,轻卡市场掀起一波“购车潮”,商用车整体销量有所提升;但进入9月份,疫情反复导致商用车再度连续遭遇两位数降幅,同时后面的四个月销量连续创下近六年同期最低记录,并且月销量均跌破30万辆。(见图表2)

前十车企全年销量保持较高市场占有率

从企业具体销售情况来看,2022年排名前十位的商用车生产企业(集团)销量之和达到260.4万辆,占商用车全年销售总量的78.9%,前六家年销量均超过20万辆。其中,北汽福田再次斩获年销量冠军;东风以近40万辆的业绩位居亚军;五菱和长安较2021年各连升两级分别排名第三和第四;一汽未能保住前三位置;陕汽被上汽大通挤出前十阵营。与2021年同期相比,TOP10车企中长安汽车在2022年最后4个月实现连增后,把全年累计销量成功拉至上升通道,其余九家企业均有所下降,一汽降幅最为明显。(见图表3)

2022年新能源汽车销量超过680万辆

随着历时13年的新能源汽车补贴政策退出市场,如今的新能源汽车逐步进入全面市场化拓展期,并迎来新的发展和增长阶段。近两年来我国新能源汽车高速发展,连续八年位居全球第一。尽管受到疫情及动力电池原材料价格高位运行等不利因素的影响,但在政策和市场的双重作用下,2022年新能源汽车持续爆发式增长,整体产销完成情况超出预期。中汽协预计,2023年我国新能源汽车将会继续保持快速增长势头,全年销量有望超过900万辆,同比增长35%。

新能源汽车全年产销增速较上一年放缓

从总体情况来看,2022年12月,新能源汽车产销继续保持高速增长,再创历史新高。具体数据显示,当月新能源汽车产销分别达到79.5万辆和81.4万辆,同比均增长51.8%,增幅较11月有所收窄,市场占有率达到31.8%。

从全年累计数据来看,我国新能源汽车产销均超600万辆,持续保持高增长态势。具体而言,2022年新能源汽车产销分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,增幅较2021年大幅收窄,市场占有率达到25.6%,高于上一年12.1个百分点。

插电混动汽车全年产销呈倍数级增长

在动力类别方面,纯电动作为主要技术路线,所占新能源汽车总量的比例仍超过七成,依然是行业产销成绩的主要贡献者。

从2022年12月数据来看,与11月相比,插电式混合动力汽车产销微降,纯电动汽车和燃料电池汽车产销均呈不同程度的增长,其中燃料电池汽车增幅更为显著;与2021年同期相比,上述三类车型产销继续保持增长,其中插电式混合动力汽车增幅最为明显,高达1.3倍。

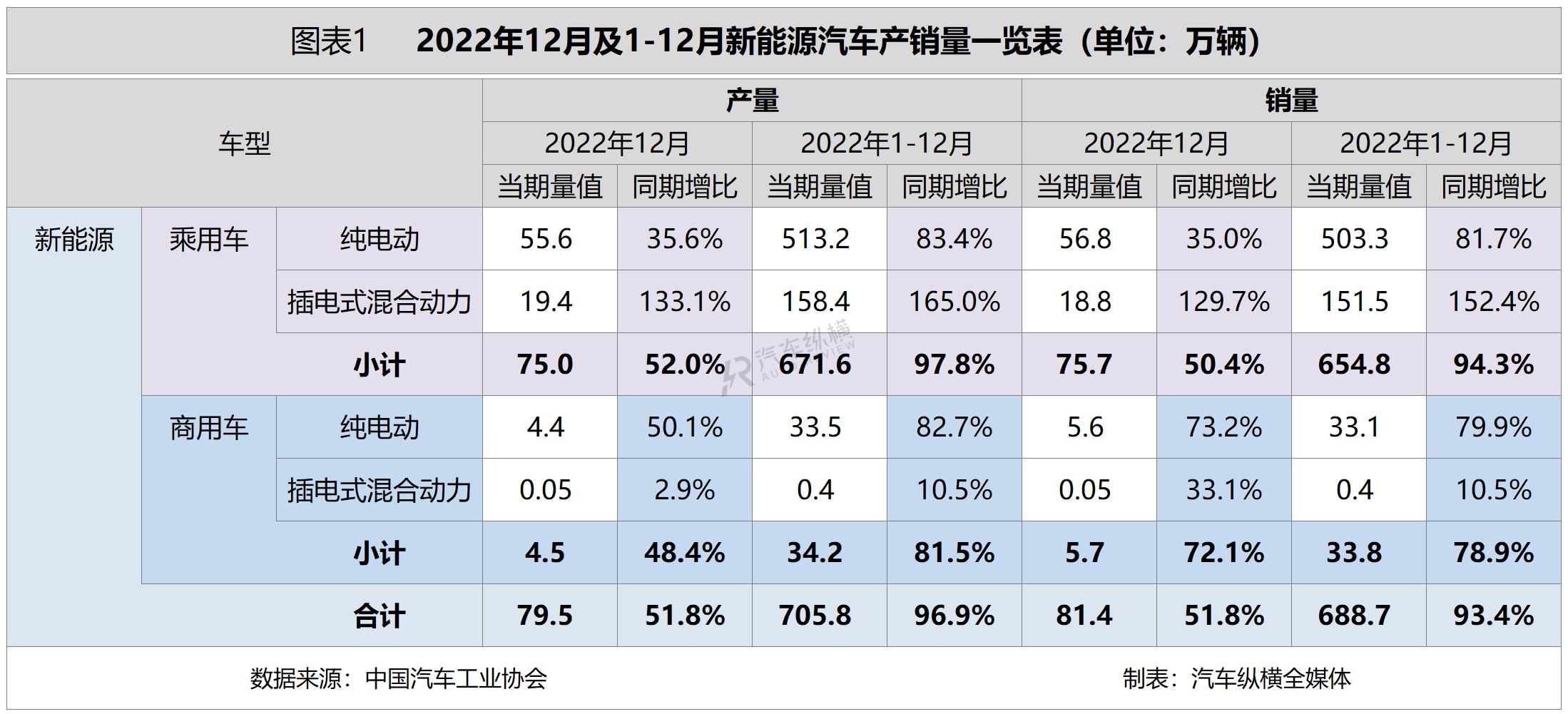

从全年累计数据来看,与2021年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长。其中,纯电动汽车产销同比分别增长83.4%和81.6%;插电式混合动力汽车产销同比分别增长1.6倍和1.5倍;燃料电池汽车产销同比均增长1.1倍。

新能源乘用车全年产销增速均超九成

在车型类别方面,2022年12月,新能源乘用车占新能源汽车总量的市场份额超过九成,环比11月,当月产销分别增长3.2%和1.5%;与2021年同期相比,新能源乘用车产销分别增长52.0%和50.4%;1-12月,新能源乘用车累计产销同比增长均超九成,其中新能源轿车产销同比分别增长76.2%和74.6%,新能源SUV产销同比分别增长1.4倍和1.3倍,新能源MPV产销同比分别增长1.0倍和1.1倍,新能源交叉型乘用车产销同比分别增长38.9%和39.1%。

新能源商用车方面,2022年12月产销同比继续呈两位数增长。具体来看,当月新能源商用车产销分别完成4.5万辆和5.7万辆,同比分别增长48.4%和72.1%,增速相较11月份有所收窄。从全年累计情况来看,新能源商用车产销均超过30万辆,同比分别增长81.5%和78.9%。(见图表1)

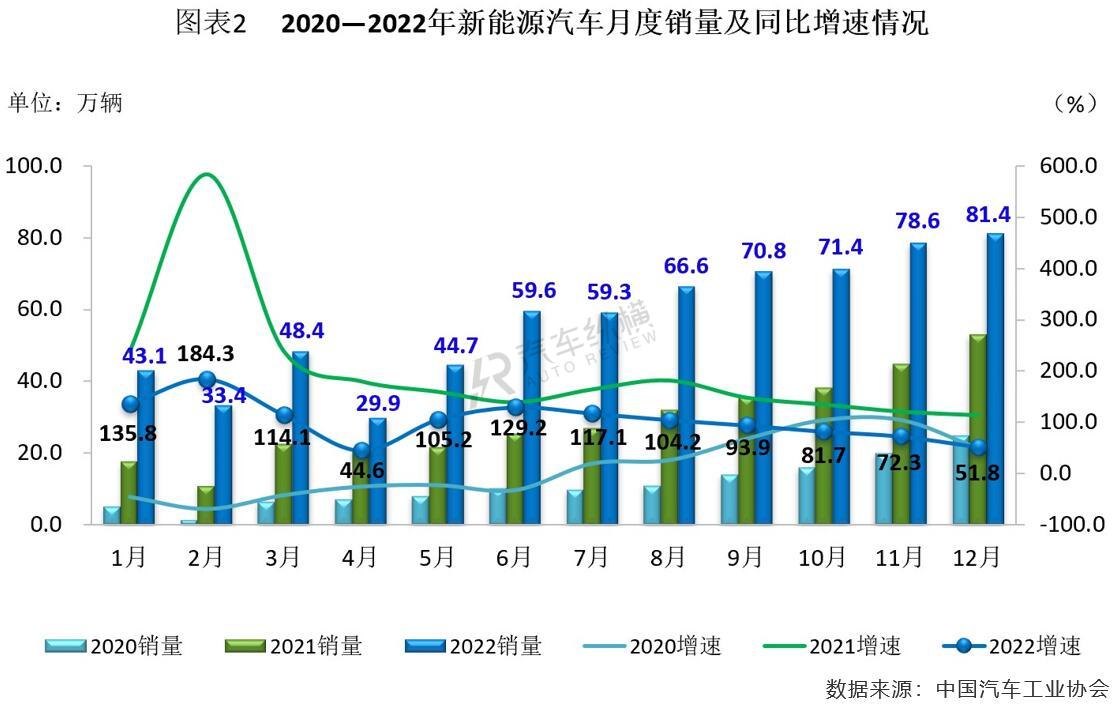

新能源汽车2022年数月销量连创历史新高

从月度销售情况可见,在车购税减半政策下,新能源汽车不仅未受到影响,反而持续走强,并连续30个月实现正增长。2022年新能源汽车单月销量屡创历史新高,特别是12月份81.4万辆的销售成绩大大超出预期;全年单月销量同比增速依然延续连涨局面,前三个月保持一倍以上的增幅,即便受疫情影响较大的4月份同比增速仍超四成,随后也快速恢复至高位,但从下半年开始呈现出直线式收缩状态。(见图表2)

新能源汽车年度销量冠军被比亚迪收入囊中

从企业销量情况来看,2022年排名前十位的新能源汽车生产企业(集团)销量之和约567.6万辆,占该类别销售总量的82.4%,这十家企业年销量全部超过10万辆,而比亚迪和上汽更是突破百万辆规模,特别是比亚迪一枝独秀,全年186.2万辆的销量业绩毫无疑问成为新能源汽车当之无愧的王者,并独占了超1/4的市场份额;上汽位居第二,占比达15.4%;特斯拉、东风等车企年度销量均低于100万辆。与上一年同期相比,TOP10车企新能源汽车2022年销量均保持增长态势,其中吉利增速最为显著,高达三倍。(见图表3)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2