5月24日,在瑞士达沃斯世界经济论坛年会上,宁德时代首席制造官倪军表示,从全球各主要国家及政府颁布的新能源汽车规划来看,到2030年,最迟到2035年,市场上不会再有燃油车销售。

对于新能源电池产业的龙头老大宁德时代而言,这是一个最好的时代,但同时也是一个最具挑战的时代。在经过十年快速发展后,2022年第一季度,宁德时代疲态初显。

日前,宁德时代发布了今年一季度财报,数据显示,虽然宁德时代的营业收入同比增长了153.97%,但净利润同比下降23.62%,扣除非经常性损益后的净利润同比下降41.57%,可谓增收不增利。

对此,宁德时代解释到,碳酸锂等原材料价格上涨的幅度超过预期,客户端价格传导相对谨慎,叠加一季度销量因季节性因素环比下降,导致归母净利润减少。目前,公司对客户调价顺利,已基本完成与客户的协商调价,将在第二季度逐步实施落地,预计毛利率会逐步修复。

在原材料上涨之时,宁德时代之所以“客户端价格传导相对谨慎”,是因为随着新能源汽车市场放量,越来越多的动力电池企业参与到竞争之中。宁德时代正在遭受二三梯队动力电池企业的奋力追赶。

国内市场被“围剿”

国内市场被“围剿”

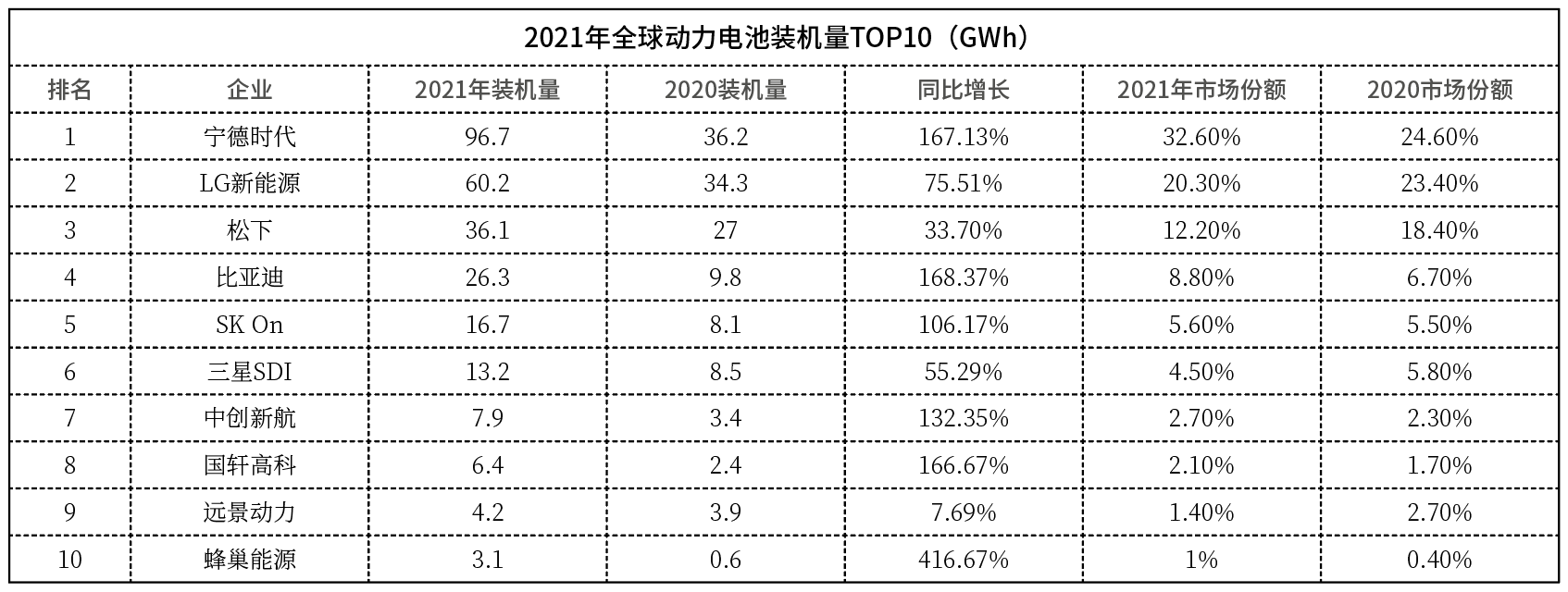

2017-2021年,宁德时代动力电池装机量分别为11.85GWh、21.31GWh、40.96GWh、46.84GWh、133.41GWh,其动力电池装机量占据国内市场的半壁江山,连续五年在全球市场处于榜首位置。中国汽车动力电池产业创新联盟数据显示,今年4月,宁德时代国内动力电池装机量虽然仍位居第一,为5.08GWh,占比达到38.28%。但其与位列第二、装机量为4.27GWh的比亚迪差距逐渐缩小。在磷酸铁锂动力电池装机量的排名中,4月份比亚迪以装机量4.19GWh的成绩,反超宁德时代成为第一。

然而,对宁德时代产生压迫感的,并不只有比亚迪,国内企业中创新航、国轩高科、远景动力、蜂巢能源、欣旺达等第二梯队虎视眈眈,发展迅猛。2021年全球动力装机量TOP10中,中航新航、国轩高科、远景动力、蜂巢能源占据榜单七至十位,市占率共计7.2%。除了以配套国际车企为主的远景动力,其余三家企业的增速均超过100%。其中中创新航,规划到2025年电池产能超过500GWh;蜂巢能源将2025年全球产能规划目标提升至600GWh。

除了产能上的追赶,国内竞争对手以低价换取市场的策略,也对宁德时代形成了价格压制。相关数据显示,2021年,宁德时代动力电池系统销售单价0.78元/Wh,而中创新航的动力电池销售单价在2021年一度下降到0.65元/Wh;国轩高科的动力电池销售单价则是0.66元/ Wh。

与此同时,国内部分新能源电池厂商也得到了整车企业的扶持,其中不乏蔚来、小鹏、理想、小米等造车新势力,以及上汽、广汽、东风等传统车企巨头。在新能源车企的鼎力支持下,二三梯队电池厂商迅速崛起,其中欣旺达、中创新航、蜂巢能源等企业在短短两年获得超百亿融资。

如在2月24日,欣旺达发布公告称,其控股子公司欣旺达电动汽车电池有限公司获得新一轮投资,此次投资共有19家投资方,其中包括了深圳国资委、上汽集团和广汽集团等传统汽车厂商以及“蔚小理”等造车新势力。值得一提的是,19家投资方共计斥资24.3亿元,仅“蔚小理”三家造车新势力就投资了10.5亿元,几乎占据了投资总额的一半。

车企为何大力扶持宁德时代的竞争对手?业内人士分析认为,动力电池作为新能源汽车的“心脏”,占据新能源汽车总成本的40%左右,它在新能源车中的地位举足轻重。超高的市场份额让宁德时代话语权过大,这不仅左右着车企的车辆交付状况也影响着车辆的制造成本,将“命脉”交给上游企业,并非车企乐意看到的局面。另一方面,新能源汽车行业前景广阔,动力电池行业市场规模巨大,车企追求利益最大化,纷纷选择打破垄断,趁势改变行业格局。

因此,无论是新能源汽车厂商还是动力电池厂商,都希望尽快改变宁德时代一家独大的局面。“把鸡蛋放到不同的篮子里”,是车企最佳的选择。而对于宁德时代而言,如何处理好和下游客户的关系,成为未来长远发展需要考虑的重点问题之一。

海外市场被“挤压”

相比在国内的强势,宁德时代遇到的更大挑战是在海外。2021年,在海外市场,LG 新能源和松下分别以54.5GWh 和 34GWh,位列装机量的第一名和第二名,宁德时代则以 19.1GWh 的装机量位居第三。在全球大力发展电动汽车的大背景下,未来几年海外市场的需求必然随之上涨。

近些年,宁德时代的海外市场持续发力。数据显示,2021 年,宁德时代海外市场的营收为279 亿元,同比增长252%,远高于国内市场的 142%;营收占比也从15.71%提升到 21.38%。作为对比,2019 年,国内市场占宁德时代总营收比例为 95.63%,海外市场的营收仅有20亿元,占总营收的比例也只有4.37%。虽然宁德时代在海外市场取得了巨大进步,但其面临的压力依旧不小。

在海外,LG新能源、SK On、松下、三星SDI也在快速布局,2021年均实现两位数以上的增长。其中LG新能源成为宁德时代最强有力的竞争者。

1月27日,LG新能源在韩交所正式上市,截至当日收盘,LG新能源总市值高达6240亿元人民币,一跃成为仅次于三星电子的韩国总市值第二高的企业;3月24日,LG新能源发布声明称,计划在美国亚利桑那州建设第二座全资动力电池工厂,规划年产能为11GWh,将于2024年下半年开始投产;与此同时,LG新能源将与跨国汽车制造商Stellantis在加拿大安大略省温莎市建设一座动力电池工厂,规划年产能超过45GWh,于2024年第一季度开始投产。

目前,LG新能源在中国、韩国、美国、加拿大、欧洲、印度尼西亚均布局了生产基地。按照规划,LG新能源在2025年的产能将达到430GWh,其中美国的产能为155GWh、欧洲为145GWh,其余130GWh的产能分布在中国、韩国及印度尼西亚。

尽管宁德时代在2025年的规划产能为670GWh,但产能主要集中在中国市场,海外只有一座位于德国图林根州的动力电池工厂,2022年的规划年产能为14GWh,远远落后于LG新能源。LG新能源CEO权英寿曾自信表示,LG新能源未来将击败宁德时代,成为全球第一大电池制造商。

业内人士认为,LG新能源在市场结构上更加均衡,而这也是LG新能源超越宁德时代成为全球第一大动力厂商的底气所在。随着欧洲市场和北美市场叫停燃油车的销售,新能源汽车的销量将急剧上升,届时LG新能源海外生产基地的优势会进一步显现,将会对宁德时代造成局部压制甚至反超。

不仅如此,宁德时代的第一大客户—―特斯拉,也计划将订单分散。2021 年,特斯拉在宁德时代总电池装机量占比中从5.6%提升至17.5%,贡献营收 130.4 亿元,占其动力电池业务营收的 14%,成为宁德时代蝉联冠军的关键因素。目前,特斯拉产品的动力电池正切换成4680规格,松下将在2023年量产,首批将供应特斯拉;与此同时,比亚迪将为特斯拉提供刀片电池的消息频频传出。特斯拉也已在美国加利福尼亚州、德克萨斯州、内华达州以及德国柏林的四个超级工厂开始自产4680电池。如此以来,宁德时代不仅会失去部分订单,还会减少业内影响力。

逆水行舟,不进则退。内忧外患之下,宁德时代想要守擂成功,只能奋力向前。

宁德时代破局之道

宁德时代破局之道

面对车企和动力电池厂商的“联合围剿”,宁德时代早已在抓紧垒筑自己的“护城河”。

身处汽车产业链中游,宁德时代动力电池的装机量,完全依赖于整车企业,与整车企业建立稳定的伙伴关系至关重要。除了整车企业直接采购外,宁德时候还通过投资与整车厂合作,包括两种方式:一是与车企客户共建合资公司,以定制产线锁定销路,如上汽时代、广汽时代、时代一汽;另一种是直接投资整车品牌,如北汽蓝谷、爱驰汽车、哪吒汽车、阿维塔科技、极氪汽车等。

在海外客户拓展方面,近日的一则消息似乎为宁德时代进军欧洲市场打开了突破口。日前,宁德时代与欧洲电动客车领军企业Solaris公司达成合作,共同助力欧洲城市交通电动化转型。宁德时代将为Solaris的巴士产品提供采用CTP技术的磷酸铁锂电池,推动巴士电动化。值得注意的是,2021年,Solaris在欧洲零排放客车市场排名第一。与Solaris合作,不仅将会助力Solaris利用全新的电池解决方案进一步拓宽其产品范围,还将进一步拓展宁德时代在欧洲的“朋友圈”。

其次,宁德时代也在持续加大研发投入,加速研发下一代钠离子电池。去年7月,宁德时代发布了第一代钠离子电池,其电芯单体能量密度可达160Wh/kg,虽然略低于目前的磷酸铁锂电池,但在低温性能和快充方面,具有明显的优势,常温充电15分钟达到80%电量,在-20℃环境下能保持90%以上的系统放电率。此外,宁德时代预计,下一代钠离子电池能量密度将突破200Wh/kg。

由于钠元素储备更加丰富,因此钠离子电池在成本上具备优势。同时,第一代钠离子电池既可应用于各种交通电动化场景,又可灵活适配储能领域全场景的应用需求。按照宁德时代的计划,今年将会是全面布局钠离子电池的一年。去年12月,宁德时代在投资者互动平台上表示,公司的钠离子电池产业化布局已经启动,最终将在2023年左右形成基本的产业链。

除此之外,宁德时代还在研究CTC技术。所谓“CTC”是指将电池、底盘和下车身进行集成设计,简化产品设计和生产工艺的前沿技术。这一技术的优势是,能够节省空间,提高结构效率。采用 CTC 技术之后,电动汽车的续航里程有望超 800 公里,曾毓群认为 CTC 技术能够解决现阶段纯电动车的续航里程焦虑。

另外,宁德时代通过不断技术迭代,推出了第三代 CTP 技术,内部称其为麒麟电池。官方表示,麒麟电池系统重量、能量密度及体积能量密度继续引领行业最高水平。在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量,相比4680系统可以提升 13%。科技是第一生产力,技术上的创新,将为宁德时代赢得更多客户的青睐。

在产能规划上,2021年宁德时代电池年度产能为170.39GWh,在建产能140.00GWh,包括福鼎时代、广东瑞庆时代一期、江苏时代一期、蕉城时代车里湾项目以及宁德时代新能源先进技术研发与应用项目。

目前,宁德时代已在全球布局落地了10个生产基地,包括福建宁德(东侨/湖东、湖西、车里湾、福鼎)、福建厦门、江苏溧阳、青海西宁、四川宜宾、广东肇庆、上海临港、江西宜春、贵州贵安以及德国图林根,加上与车企合资产能,至2025年,宁德时代电池产能预计达到670GWh以上。随着产能的释放,宁德时代凭借规模效应,将继续保持自己在锂电池行业的龙头地位。

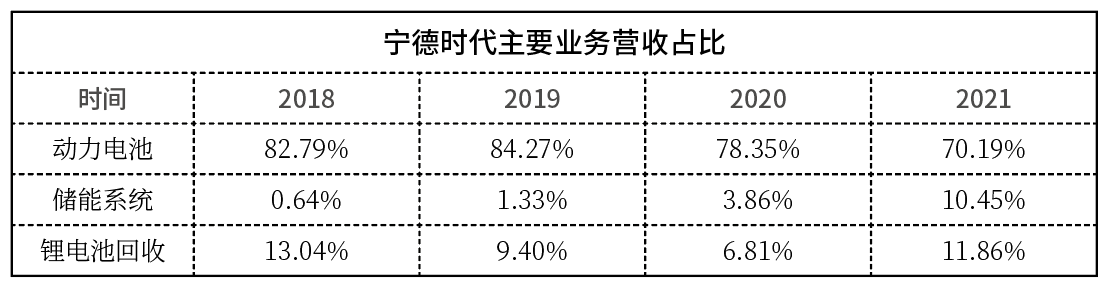

2018-2021年,宁德时代的动力电池业务占比持续下降,但仍然是其主要收入来源。与此同时,宁德时代还在积极布局储能系统及锂电池材料两个主营业务。如果说,动力电池行业务是支撑宁德时代万亿市值的基石。那尚未完全放量的储能业务,则是宁德时代“第二增长曲线”的关键。

财报显示,2021年,宁德时代储能系统销量为 16.7GWh,实现销售收入136亿元,同比暴增 601%;同时,储能系统占总营收比例为 10.45%。根据鑫椤锂电的数据,2021 年全球储能电池产量87GWh,同比增长149%,宁德时代在全球储能电池市场占有率第一。

对此业务,宁德时代也极为看好其未来潜力。在宁德时代提及的三大战略发展方向中,“电化学储能+可再生能源发电”被放在首位,以此实现对固定式化石能源的替代,摆脱对火力发电的依赖。其后才是“动力电池+新能源车”和“电动化+智能化”。

可以预见,虽然目前宁德时代在动力电池方面保持全球最大的市场份额,但这种状态不会长期维持,随着海内外第二梯队电池厂商的崛起,宁德时代的动力电池市场份额必将受到一定挤占。而彼时的宁德时代,或许会以一种全新的姿态,引领着电池行业的发展。

注:本文首发于《汽车纵横》杂志2022年6月刊

版权声明:本文系汽车纵横网原创文章,如需转载请注明出处和作者,并加上指向链接:http://www.autoreview.com.cn,谢谢合作。