4月,本就面临原材料涨价、零部件供应短缺等困局的汽车企业,又遭受了疫情反复、生产经营活动部分停摆的境遇,当月汽车产销量创下近十年来同期历史性低点,但新能源汽车依旧逆势上扬。

2022年4月汽车产销同比降幅明显扩大

2022年4月以来,国内疫情总体呈现多发态势,形势更为严峻复杂,市场主体困难显著增加,经济下行压力进一步加大。其中,汽车行业产业链供应链更是经历了有史以来最为严酷的考验,部分企业停工停产,供应链中断,物流运输受到较大阻碍,生产供给能力急剧下滑,市场消费能力和信心减弱,4月汽车产销整体呈现明显下降。

4月汽车产销同比降幅均超四成

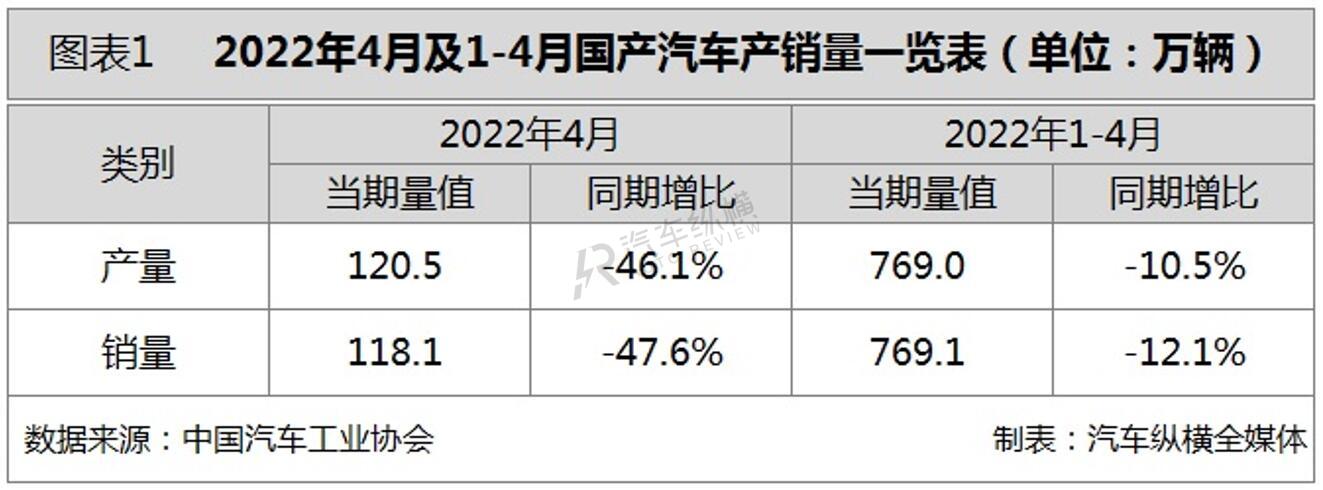

从总体情况来看,2022年4月,汽车产销呈现明显下降,当月产销量在120.0万辆左右,为近十年以来同期月度新低。具体而言,4月汽车产销分别完成120.5万辆和118.1万辆,环比分别下降46.2%和47.1%,同比分别下降46.1%和47.6%,降幅相较3月扩大了37.0和35.9个百分点。

2022年1-4月,汽车累计产销同比均出现下滑,结束了1-3月的增长态势。具体来看,前4个月汽车累计产销分别完成769.0万辆和769.1万辆,同比分别下降10.5%和12.1%。(见图表1)

4月车市销量创近十年同期新低

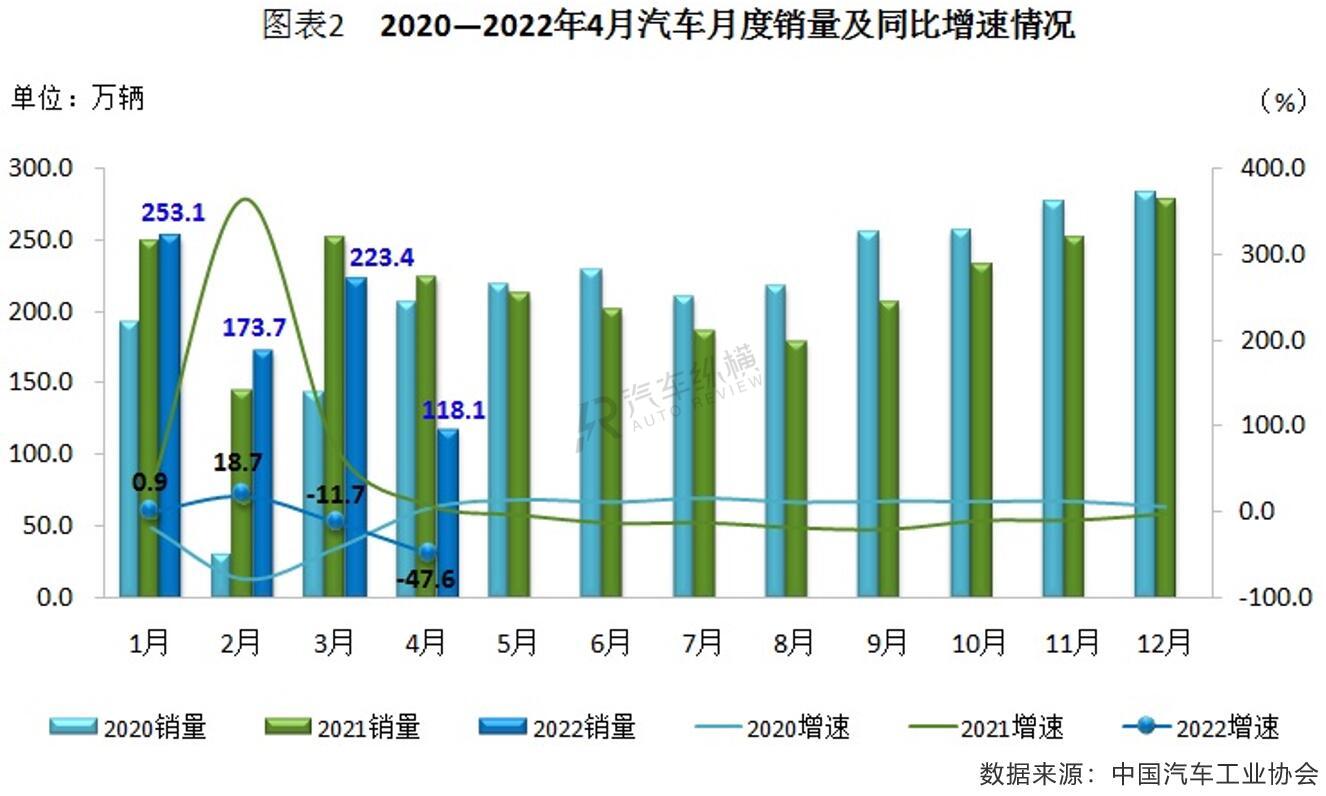

从月度销售情况来看,今年3月,我国汽车销量还保持在200.0万辆的水平,然而4月份不足120.0万辆的销售数据,排在近三年疫情期间单月销量倒数第二位,仅好于两年前的2020年2月,并刷新了近十年同期最低水平,当月销量环比和同比下降幅度几近50.0%。(见图表2)

4月前十车企中仅比亚迪销量同比呈增长态势

从企业销量情况来看,2022年4月,汽车销量排名前十位的企业(集团)共销售100.8万辆,占汽车销售总量的85.4%,有六家车企销售突破10.0万辆。其中,上汽虽然受疫情封控影响销量锐减,但依然保持国内厂商月度销量第一,市场份额达13.5%。在前十强企业中,比亚迪是4月销量同比唯一逆势强劲增长的车企,其余九家企业均出现两位数降幅,尤其一汽和上汽降幅均超六成。(见图表3)

供需双侧发力 保持稳定发展

受疫情影响,4月车市面临供给受阻、需求转弱的“双向压力”。进入5月份,虽然市场压力仍难以得到大幅缓解,但整体汽车产业发展形势正在逐步好转,企业加快复工复产节奏,奋力抢抓5月和6月关键窗口期,以弥补损失的产销量。同时,随着疫情有效防控,各地促进汽车消费政策出台,市场消费信心逐步提振,预计汽车行业将有望力稳全年预期,并成为稳定宏观经济增长的积极力量。

2022年4月乘用车产销跌破百万辆

今年国内遭遇疫情多发反复,叠加供应链紧张、物流效率降低和运输时长不可控等因素,导致车企产销两难的问题突出。4月,国内疫情形势更加复杂严峻,企业正常生产经营受到严重阻碍,车企生产供给不足,市场消费能力和意愿明显减弱,在多重压力之下,国内乘用车产销出现明显下降。

4月乘用车产销同比继续双降

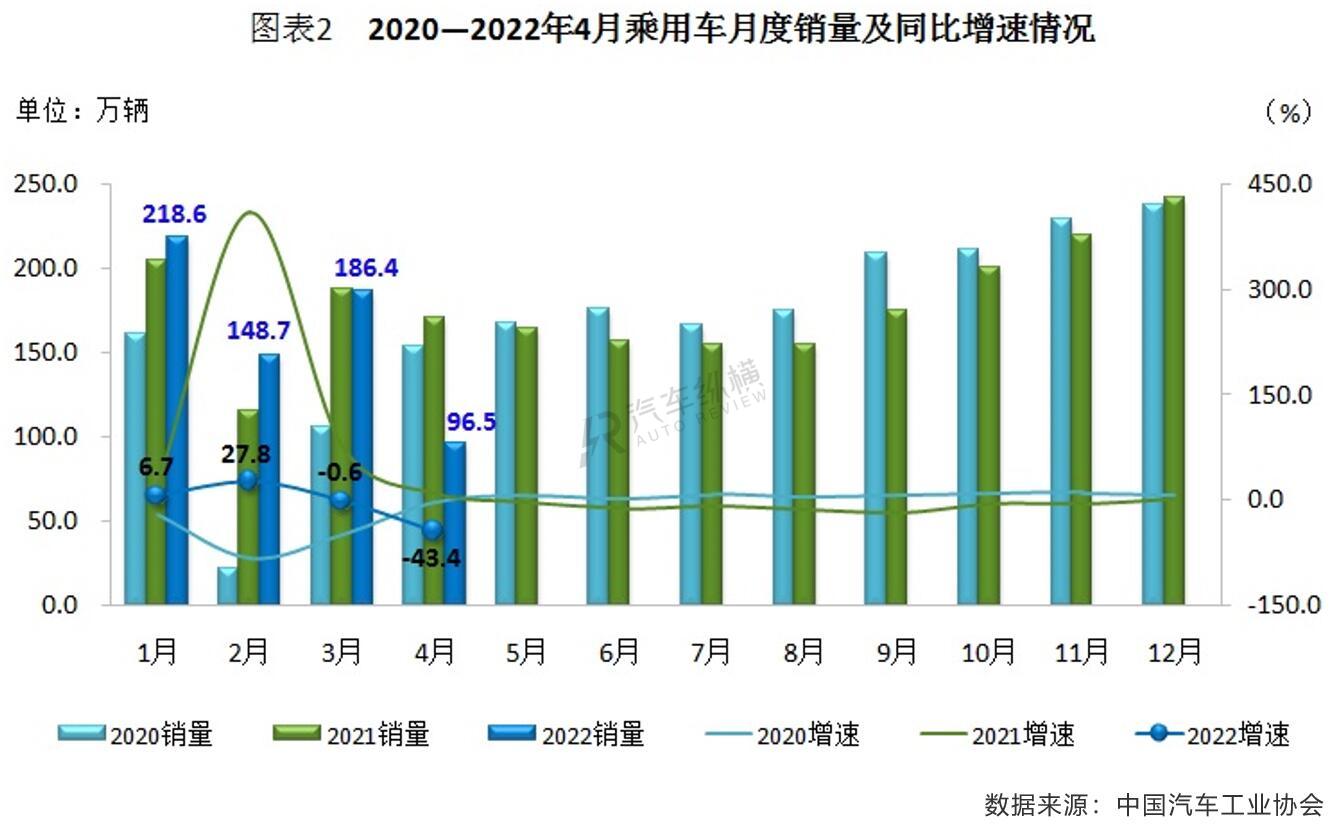

在汽车行业整体大幅走跌的4月,乘用车市场也顺势而下,当月产销量双双不足百万辆。具体来看,4月乘用车产销分别完成99.6万辆和96.5万辆,环比分别下降47.1%和48.2%,同比分别下降41.9%和43.4%,与3月相比,降幅分别扩大41.8个百分点和42.8个百分点。

从2022年1-4月累计数据可见,乘用车产销同比小幅下行。具体而言,前4个月乘用车产销分别完成649.4万辆和651.0万辆,与上年同期相比分别下降2.6%和4.2%,结束了一季度的增长势头,表现好于汽车行业总体。

4月乘用车细分市场产销同比今年首次全线下滑

从细分市场来看,2022年4月,在乘用车主要车型中,四类乘用车产销环比和同比均呈明显下降,其中交叉型乘用车降幅更为明显。具体而言,与去年同期相比,轿车产销降幅均逼近四成;SUV产销分别下降43.9%和45.6%;MPV分别下降42.1%和54.6%;交叉型乘用车产销降幅超过五成。此外,4月轿车以超SUV车型1.4%的份额优势成为当月乘用车市场份额最大的细分市场。

从今年1-4月累计情况来看,在乘用车主要车型中,与上年同期相比,交叉型乘用车产销略有增长,其他三类乘用车出现不同程度下降,其中多功能乘用车(MPV)降幅更为明显。具体而言,与去年同期相比,轿车产销分别下降1.1%和3.0%;SUV产销分别下降2.3%和3.8%;MPV产销降幅均超两成;交叉型乘用车产销分别增长0.9%和0.4%。(见图表1)

4月乘用车销量同比遭遇今年首次连降

从月度销售情况可见,2022年4月乘用车销量跌破百万辆规模,相较3月近乎“腰斩”,并处于近数年同期最低水平,当月销量同比在继3月微跌后再度出现下降,降幅达两位数,同时创下近年同期增速最低纪录,尽管如此,市场表现还是优于商用车和汽车行业总体水平。(见图表2)

4月比亚迪登顶乘用车月度销量榜

从企业销售情况来看,2022年4月排名前十位的乘用车生产企业共销售近60.0万辆,在该类别总量的占比达六成以上,合资车企占据四席。其中,唯独比亚迪达到10.0万辆级别,成功超越一汽-大众跃居当月销量榜首位,并成为榜单中唯一实现同比增长的车企;吉利控股由3月的第六连升四位晋级第二;广汽丰田首次进入乘用车销量排行榜前三,并夺得当月合资车企销量第一名;上汽通用与上汽大众纷纷跌出前十,由奇瑞汽车和华晨宝马所替换。(见图表3)

从乘用车细分车型的生产企业来看,2022年1-4月,销量排名前十位的轿车生产企业共销售191.2万辆,占轿车销售总量的62.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份销量增速最为显著,长安汽车、上汽通用五菱和上汽大众增速略低,其他企业均呈下降,其中一汽大众、上汽通用和一汽丰田降幅更为明显。

1-4月,销量排名前十位的SUV生产企业共销售179.9万辆,占SUV销售总量的57.8%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份和特斯拉销量增速依然最为显著,广汽丰田也呈快速增长,其他企业均呈下降。

1-4月,销量排名前十位的MPV生产企业共销售20.5万辆,占MPV销售总量的84.5%。在销量排名前十位的MPV生产企业中,与上年同期相比,长安汽车、广汽丰田销量增长明显,东风公司和广汽乘用车增速略低,其他企业呈不同程度下降。

2022年4月商用车产销延续快速下降趋势

2022年进入第二季度,受疫情多地散发、消费需求疲软、原材料价格上涨、部分区域工程开工生产停滞以及物流通行受阻等诸多利空因素的持续影响,再加上重卡等重要细分市场“连降”,4月商用车整体表现继续“降温”。今年已过去1/3,接下来的5月和6月难言乐观,市场压力将会加剧。

4月商用车产销同比降幅进一步扩大

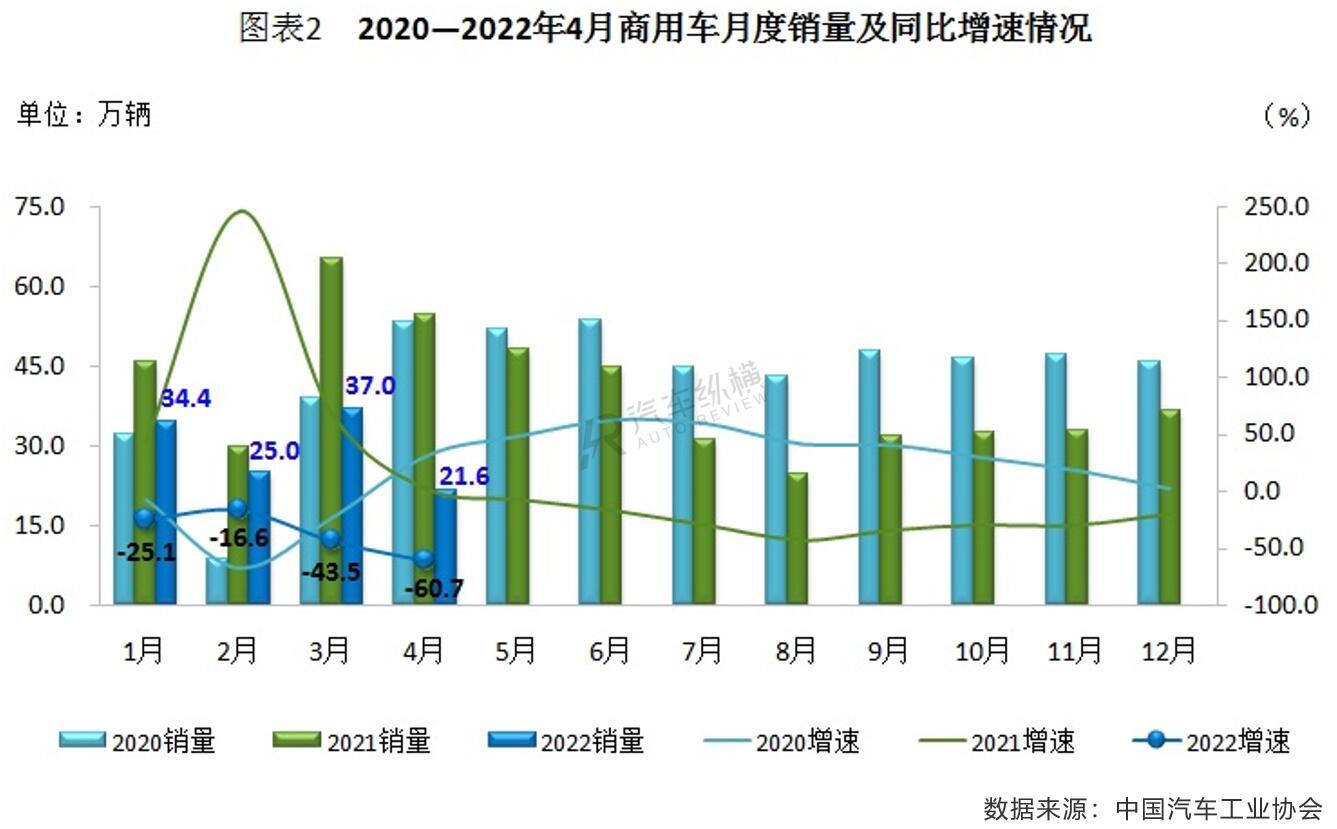

2022年4月,商用车产销环比和同比均呈现大幅下降。当月,商用车产销分别完成21.0万辆和21.6万辆,环比分别下降41.8%和41.6%,同比分别下降59.8%和60.7%,降幅较3月分别扩大21.8个百分点和17.2个百分点。

从累计情况来看,今年1-4月国内商用车产销均不足120.0万辆,甚至比受疫情影响最为严重的2020年1-4月还低,与上年同期相比分别下降37.9%和39.8%,降幅相比1-3月继续分别扩大8.2个百分点和8.1个百分点。

4月商用车细分市场产销同比全数走跌

2022年以来,客车和货车市场产销同比已遭遇“四连降”。其中4月份,货车和客车产销环比和同比均呈较快下降,货车降幅更为显著。1-4月,与上年同期相比,客车和货车产销均呈较快下降。

从具体细分情况来看,4月,在货车细分车型中,四类货车产销环比和同比全部呈较快下降,尤其是份额最大的轻型货车降幅超过五成,重型货车更是大降70.0%以上。在客车细分车型中,三类客车产销环比和同比也呈两位数较快下降。此外轻型客车、重型货车、中型货车、货车和商用车五种品类当月销量同比均创下今年以来的最大降幅。

1-4月,在货车主要车型中,与上年同期相比,微型货车产销呈小幅下降,其他三类货车降幅均超过20.0%,重型货车降幅依然最为明显。在客车主要车型中,与上年同期相比,大型客车产量小幅增长,销量略有下降,中型和轻型客车产销均呈明显下降。(见图表1)

4月商用车销量创今年以来新低

从单月销售情况可见,2022年4月商用车销量及同比增速不仅均创下今年以来和近七年同期最低水平,而且当月20.0万辆出头的销量还不及去年同期的四成,创造了近两年来的最低值。此外,受上年基数偏高等因素影响,4月商用车销量同比呈现两位数降幅,这是自去年5月开始已连续12个月出现下滑现象。(见图表2)

4月陕汽首次跻身今年以来单月销量十强

从企业具体销售情况来看,2022年4月,排名前十位的商用车生产企业销量之和近17.0万辆,占当月商用车总量的78.5%,前八家企业销量均超万辆。其中,福田以13.7%的份额继续蝉联商用车月销量榜第一,并实现了今年以来的“三连冠”;东风份额较福田差距仅有0.18%而屈居第二;长安汽车重新回归前三。值得一提的是,陕汽今年以来首次成功晋级前十强。此外,前十企业销量同比均出现两位数降幅,并且半数企业降幅超过商用车整体市场水平,其中一汽为下滑最严重的企业。(见图表3)

2022年4月新能源汽车产销同比继续保持增长

在国内汽车行业总体降幅接近50.0%的大环境下,虽然饱受疫情多发反复、车型涨价、供应链波动以及消费需求紧缩等因素的冲击,新能源汽车市场整体增速较以往有所放缓,但4月依然高于上年同期水平,成为国内汽车行业少数维持正增长的领域。

4月新能源汽车产销同比增速较上月明显回落

2022年4月,新能源汽车产销环比有所下降,同比继续保持较快增长。具体来看,当月新能源汽车产销分别达到31.2万辆和29.9万辆,环比分别下降33.0%和38.3%,同比分别增长43.9%和44.6%,增幅相较3月分别回落70.9个百分点和69.5个百分点,市场占有率达到25.3%。

1-4月,新能源汽车产销继续保持快速增长势头,二者规模均超过150.0万辆。具体数据显示,当月新能源汽车产销分别完成160.5万辆和155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。

4月插混车型产销同比增速远超纯电

在动力类别方面,作为主要技术路线的纯电动车型占新能源汽车总量的比例接近八成,市场份额呈逐年上升态势,稳居主导地位。

2022年4月,与上月相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈下降,其中燃料电池汽车降幅更为明显;与上年同期相比,上述三大类品种产销均呈快速增长,燃料电池汽车增速尤为显著。具体而言,4月纯电动汽车产销同比增幅均在三成以上;与纯电动车型相比,插电式混合动力汽车尽管份额较低,但同比增速远超前者;燃料电池汽车产销分别完成178辆和94辆,同比分别增长3.9倍和1.5倍。

从1-4月累计数据来看,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。其中,纯电动汽车产销同比均增长一倍;插电式混合动力汽车产销同比分别增长1.9倍和1.7倍;燃料电池汽车产销分别完成1034辆和832辆,同比分别增长6.4倍和3.4倍。值得一提的是,插电式混合动力汽车市场份额较之前明显扩大,前4个月占新能源汽车总量的比例已超过1/4。

4月新能源乘用车产销同比增幅均超四成

在车型类别方面,新能源乘用车是绝对主力,占新能源汽车总量的比例高达九成以上,尤其是今年1-4月新能源乘用车占比已超过95.0%。受疫情波及,4月新能源乘用车产销环比尽管出现不小降幅,但与上年同期相比仍保持增长态势。具体来看,4月新能源乘用车产销环比分别下降33.8%和39.2%,同比分别增长43.8%和45.0%;1-4月,新能源乘用车累计产销同比增幅分别达到1.2倍和1.1倍。

新能源商用车方面,2022年4月产销均完成1.9万辆,环比分别下降17.2%和19.7%,同比分别增长44.9%和38.8%。从1-4月累计情况来看,新能源商用车产销分别达到7.2万辆和6.8万辆,同比增幅分别为83.6%和77.1%。无论单月还是累计,新能源商用车产销同比增速较上月均有所放缓。(见图表1)

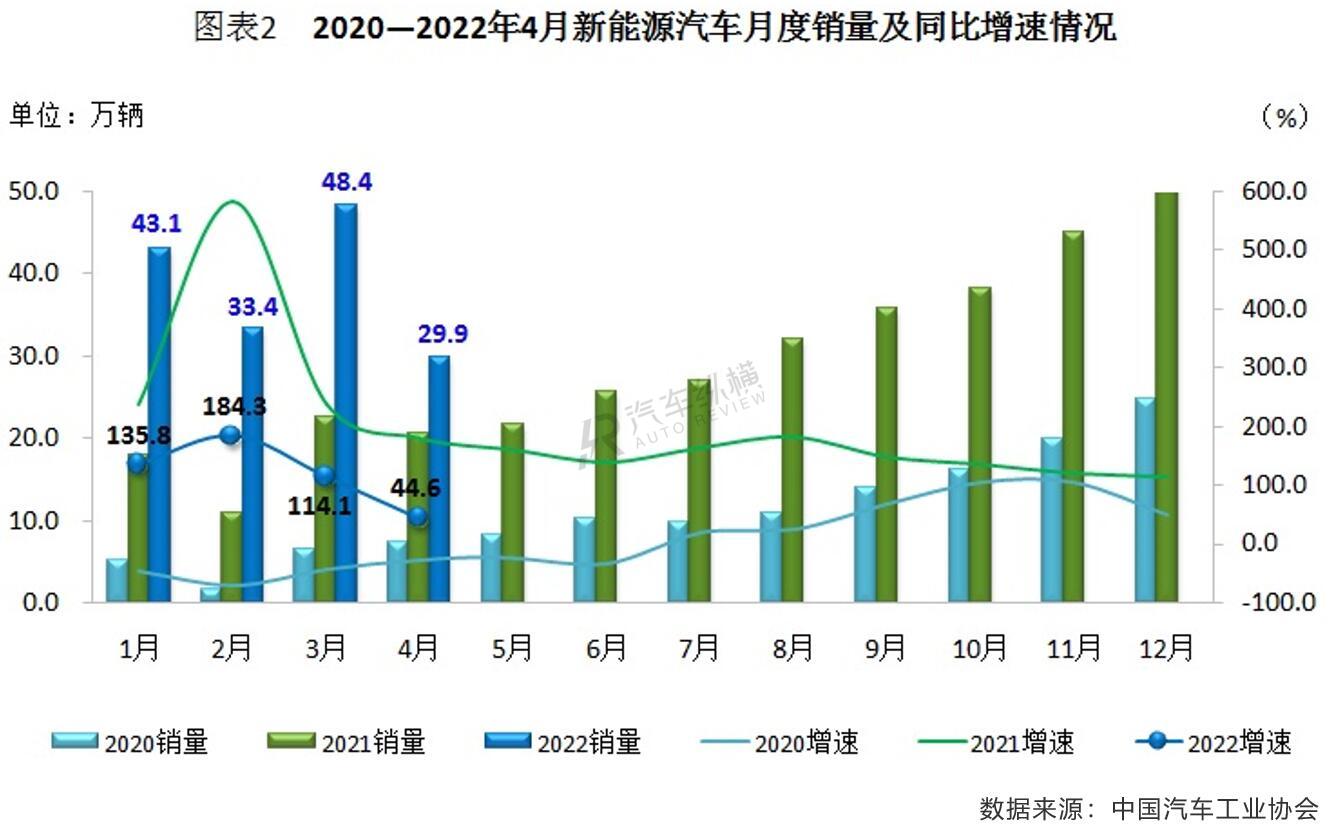

4月新能源汽车销量跌破30万辆

从月度销售情况可见,因受疫情影响,今年4月新能源汽车虽然同比增速大幅回落,但相比整体市场的大跌而言,新能源汽车增速依然高于上年同期水平,总体表现较好,并成为本月唯一实现正增长的细分市场,同时“22连涨”的局面也由此产生。尽管4月新能源汽车销量跌至29.9万辆规模,不过仍然刷新了历年同期最高记录。(见图表2)

4月比亚迪销量市场占有率超过1/3

从企业销量情况来看,2022年4月,排名前十位的新能源汽车生产企业共销售25.1万辆,占新能源汽车总量的比例超过八成,造车新势力占据三席。其中,比亚迪是当月销量唯一超过10.0万辆的车企,遥遥领先并稳居榜首,所占该类别总量的份额达到35.4%。与去年同期相比,前十强企业中除上汽销量下滑外,其余九家均逆势增长,而吉利和比亚迪增幅均超三倍。(见图表3)

2022年4月汽车出口同比有所下降

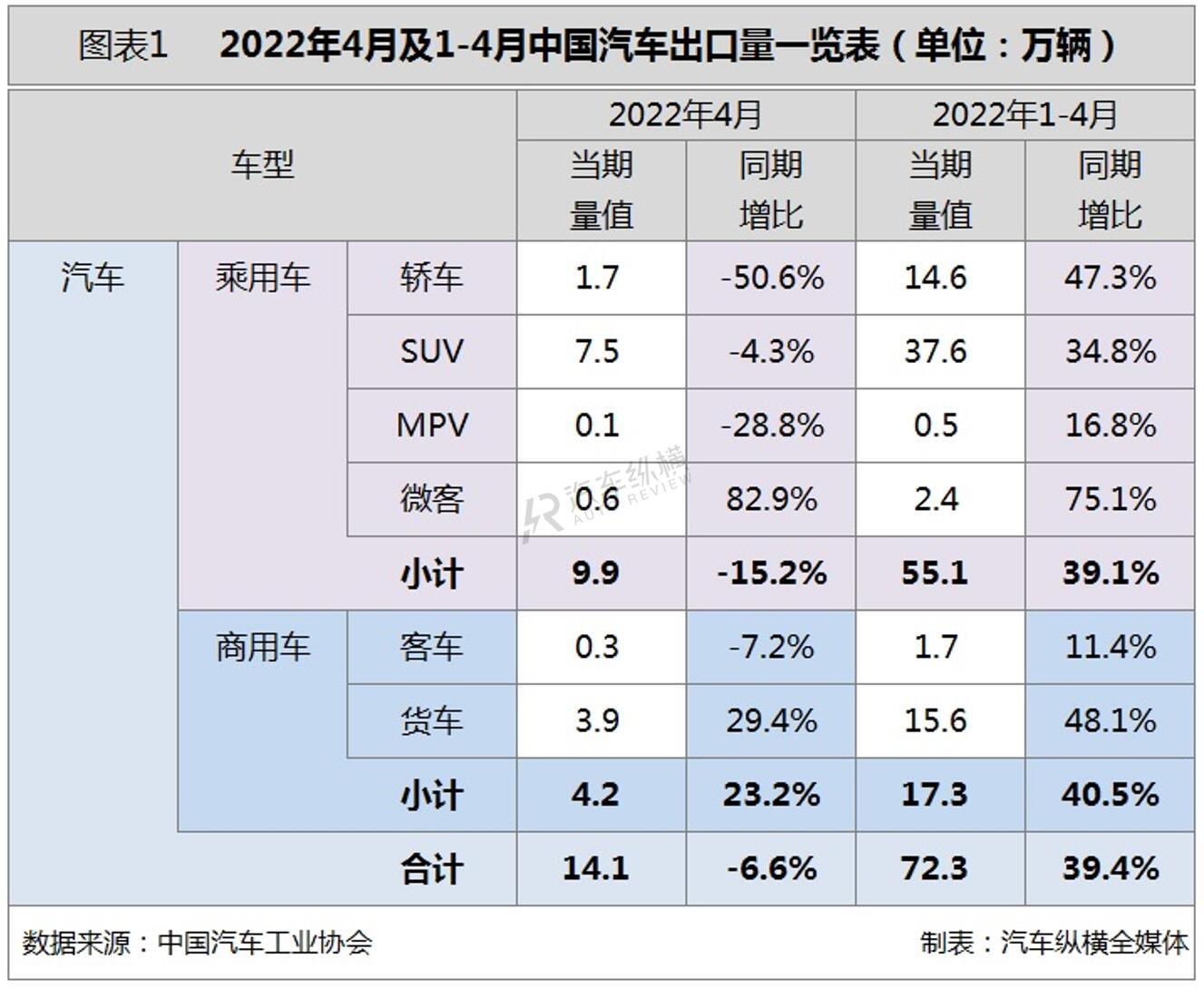

2022年第一季度,汽车出口市场持续向好,但3月以来爆发的疫情,对汽车出口业务正常运行效率造成一定影响,同时叠加俄乌冲突、原材料涨价、供应链短缺等因素,打乱了部分汽车相关企业二季度乃至全年的出口规划。4月我国汽车出口14.1万辆,与上月相比下降17.2%,同比出现6.6%的降幅。

4月仅交叉型乘用车出口环比与同比齐增

从车型特征来看,今年4月,乘用车出口9.9万辆,环比和同比双双下降一成以上,占汽车出口总量的比例达70.2%。在细分车型中,与上月相比,仅交叉型乘用车实现增长,其余三类乘用车均呈下滑态势,尤其MPV降幅最为明显;与上年同期相比,交叉型乘用车是乘用车细分市场中唯一增长的车型,其它三类乘用车出口均有所下降,其中轿车降幅超过五成。前4个月,乘用车累计出口55.1万辆,同比增长39.1%,细分市场出口同比全部保持增长状态。

商用车方面,4月出口表现好于乘用车及汽车行业总体水平。当月商用车出口4.2万辆,环比下降14.8%,同比增长23.2%,占汽车4月出口总量的比例接近三成,其中客车和货车环比均呈下降,与上年同期相比,客车出现下滑,货车大幅增长。1-4月商用车累计出口17.3万辆,同比增幅超四成,其中客车和货车均有不同程度的增长。(见图表1)

新能源汽车是中国汽车出口的核心增长点,由于疫情等因素影响,市场也同样遇到挑战。今年4月新能源汽车出口1.1万辆,占出口总量的7.8%,无论是新能源汽车还是新能源乘用车,当月出口环比和同比均出现大幅下降,然而新能源商用车同比增长高达1.3倍;从前4个月累计数据来看,新能源汽车、新能源乘用车和新能源商用车,出口均延续强势增长的良好局面。(见图表2)

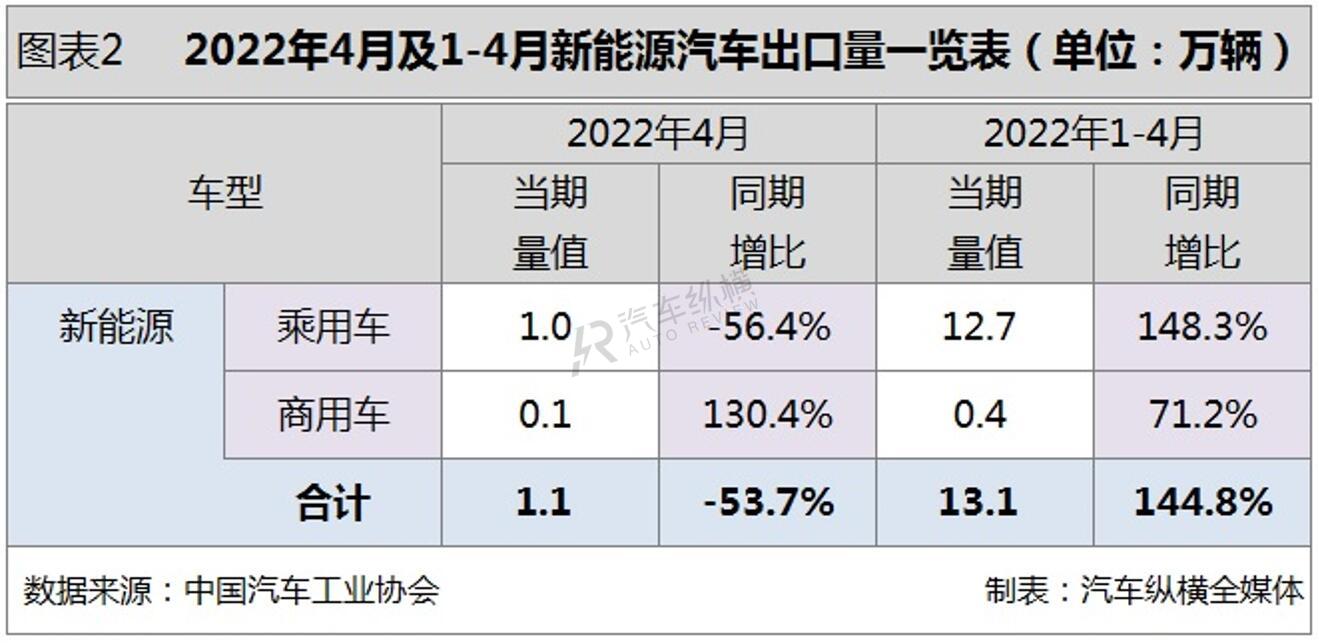

4月汽车出口同比增速现今年以来首降

从月度情况来看,2022年1-4月汽车出口数量和同比增速均呈逐月递减态势,尤其是出口同比在经历连续19个月的增长势头后,4月戛然而止,并成为今年以来首次出现同比下滑的月份,环比3月也呈现两位数降幅;尽管如此,当月14.1万辆的外销业绩还是处于历年同期较高水平的位置。(见图表3)

4月前十车企唯有吉利出口同比与环比翻倍同涨

从企业出口情况来看,2022年4月,排名前十位的汽车企业出口量之和共计12.8万辆,占出口总量的90.6%,同时半数企业出口超过万辆。其中,上汽以超1/5的市场份额依然位居榜首;东风和吉利较3月连升数级跻身前三;上月排名第十的吉利沃尔沃则由陕汽取而代之;作为以往出口大户的特斯拉中国受上海疫情的直接冲击,4月出口量直接挂零。而与上年同期相比,前十车企中出口增速最高者当属唯一翻倍增长的吉利控股。(见图表4)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2