按照惯例,9月作为年底冲量的起始月,销量走高似乎已成常态,但受疫情等因素制约,传统销售旺盛的季节性周期被打乱,以致今年“金九”失色。

9月汽车产销同比继续下滑

9月份,在国家能耗双控的同时,受煤炭供应短缺、煤电价格倒挂等影响,全国大范围实施有序限电政策导致企业生产受阻,叠加大宗商品价格总体高位运行、国际物流成本较高等因素,制造业供需两端放缓。特别是汽车行业还受到芯片供应持续吃紧的影响,因此运行压力仍然很大。

9月汽车产销同超200万辆

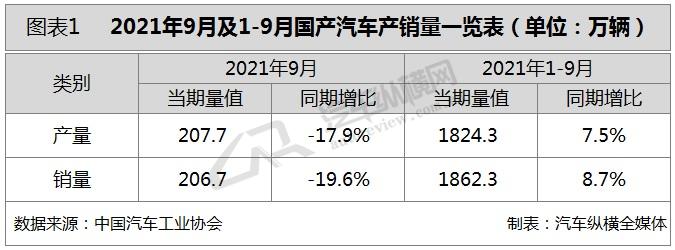

2021年9月,汽车产销比上月有所好转,并呈较快增长;虽然芯片供应紧张局面略有缓解,但仍未能满足生产所需,再加上去年同期基数较高的影响,因此当月汽车产销同比依然呈现较快下降,其中产量降幅比8月缩小0.8个百分点,销量降幅比8月扩大1.8个百分点。与2019年同期相比,产销同比分别下降6.1%和9.1%,产量降幅比8月缩小7.3个百分点,销量降幅比8月扩大0.9个百分点。

从前三季度累计数据来看,汽车产销同比分别增长7.5%和8.7%,增速比1-8月继续回落4.4和5.0个百分点。与2019年同期相比,产销分别增长0.4%和1.3%,增幅比1-8月分别回落0.9和1.4个百分点。(见图表1)

9月汽车销量同比降幅逼近两成

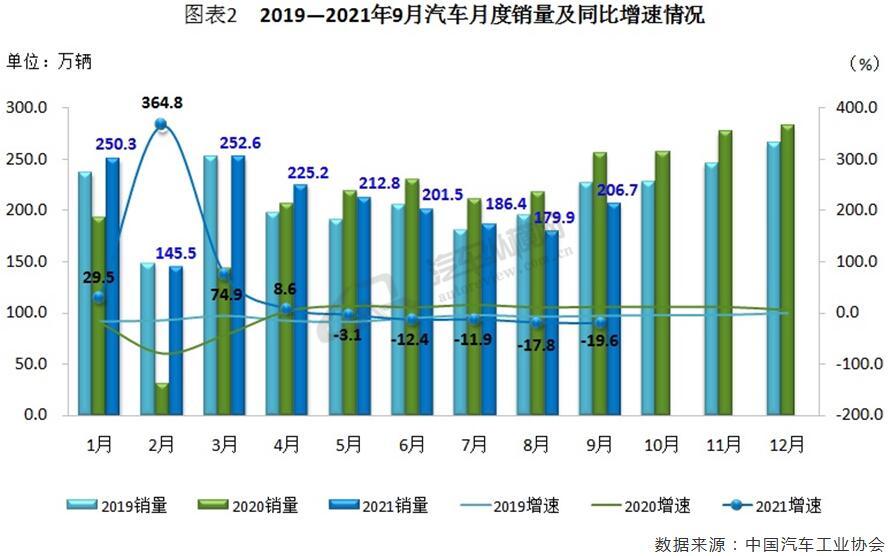

从月度销售情况来看,今年以来汽车市场呈现前高后低的态势,与2020年的表现形成反差。作为传统销售旺季的9月,当期销量虽然超过8月并回弹至200万辆之上,但与2019年同期相比仍有所下滑,与去年相比销量降幅继续扩大,由此出现“五连跌”局面,其中6-9月降幅更是达到两位数,而9月份的销量及同比增速继续刷新近年同期最低水平。(见图表2)

上汽前三季度累计销量份额近1/5

从企业累计销量情况来看,2021年1-9月汽车销量排名前十位的企业(集团)共销售1601.7万辆,占汽车累计销售总量的86.0%,排名前六家的企业累计销量均超过百万辆,而上汽以354.6万辆的销售业绩继续蝉联冠军宝座。与上年同期相比,除一汽和北汽销量同比略有下降之外,其他企业均出现不同程度的增长,奇瑞增速更加明显。(见图表3)

2021年汽车市场走势或弱于预期

中汽协会指出,第四季度随着宏观经济稳中向好发展,汽车消费需求仍然稳定。另一方面,芯片供应短缺依旧是当前汽车行业面临的严重问题,为此供给端存在很多不确定性。同时,中汽协会认为第四季度芯片整体供应预期将好于三季度,但供应短缺局面仍将持续;各地有序用电将提高汽车产业供应风险;而电费上涨、原材料价格持续高位都将进一步加大企业成本压力,一定程度影响行业运行。

9月乘用车产销同比再次齐降

近期海外疫情导致芯片短缺影响企业生产节奏,但9月末有所改善。而国内疫情的良好管控措施,促进车市消费恢复,同时伴随着国庆出行升温等因素的叠加,更是带动了乘用车9月产销环比增长的良好表现。不过,高基数压力和供给持续短缺使得“金九”成色不足,因而一定程度影响了乘用车产销量。

9月乘用车产销同比降幅均超一成

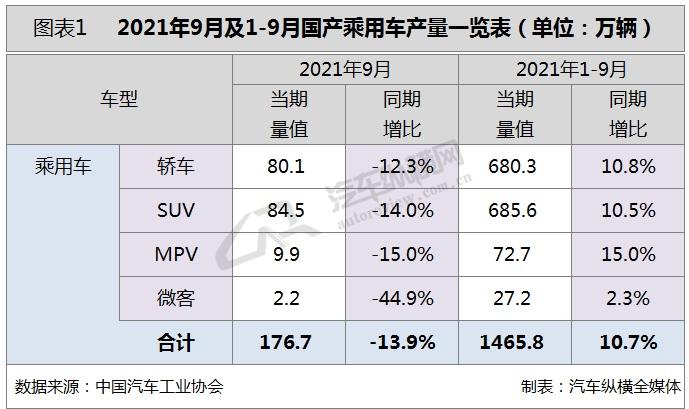

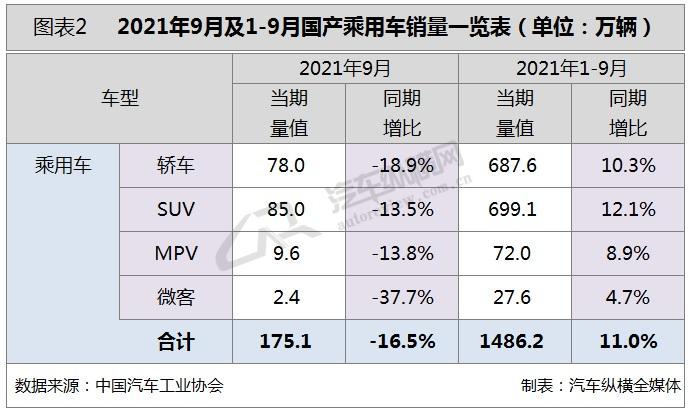

2021年9月,乘用车产销比上月明显增长,但由于去年同期基数较高,当月产销同比继续呈现下滑态势。据中汽协会统计数据显示,9月,乘用车产销环比分别增长18.1%和12.8%,同比分别下降13.9%和16.5%,降幅比8月分别扩大2.0和4.8个百分点。与2019年相比,乘用车产销同比下降5.4%和9.5%,产量降幅比8月缩小6.3个百分点,销量降幅比8月扩大3.3个百分点。

从2021年1-9月累计数据来看,乘用车产销分别完成1465.8万辆和1486.2万辆,同比分别增长10.7%和11.0%,增幅比1-8月继续回落4.5和5.0个百分点,累计增速继续大幅下降。与2019年同期相比,产销同比分别下降2.9%和2.7%,降幅比1-8月分别扩大0.4和1.0个百分点。

9月乘用车细分市场产销同比全数下滑

从细分市场来看,9月,在乘用车主要车型中,与上月相比,交叉型乘用车产销均呈较快下降,其他车型呈不同程度增长,其中SUV和MPV增速更为明显;与上年同期相比,四类乘用车产销均呈下降,交叉型乘用车降幅更为明显。

2021年1-9月,在乘用车主要车型中,与上年同期相比,四类乘用车产销均呈增长,增速比1-8月继续回落。(见图表1、2)

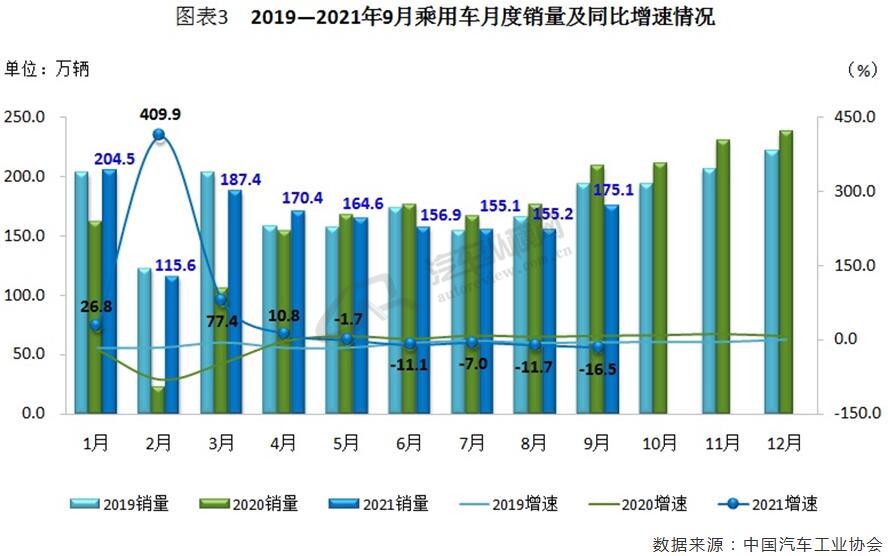

9月乘用车销量同比降幅再度扩大

从月度销售情况可见,在经历了数月连降后,销量终于在9月份开始拉涨,但其同比降幅在8月基础上又进一步加大了4.8个百分点,这也是今年以来乘用车市场连续第五个月出现下滑现象。同时,9月销量及其同比增速再次刷新近年同期最低记录。(见图表3)

一汽-大众前三季度累计销量超130万辆

从企业累计销量情况来看,今年1-9月,排名前十位的乘用车生产企业共销售839.8万辆,占乘用车累计销售总量的比例达56.5%,合资车企依然保持六席。其中,一汽-大众以唯一超过百万辆的销售业绩继续排名第一。与上年同期相比,在TOP10乘用车企业中,除南北大众、上汽通用以及东风日产累计销量下滑之外,其余六家车企均呈不同程度的增长,其中长安和长城增幅相对明显。(见图表4)

从乘用车细分车型的生产企业来看,今年1-9月累计销量排名前十位的轿车生产企业共销售447.1万辆,占轿车销售总量的65.0%;与上年同期相比,这十家轿车生产企业中,一汽大众、上汽大众和上汽通用销量有所下降,其他企业保持增长,其中上汽通用五菱增速更为显著。1-9月,累计销量排名前十位的SUV生产企业共销售418.4万辆,占SUV销售总量的59.9%;与上年同期相比,前十位的SUV生产企业中,一汽大众、上汽大众、上汽通用和东风有限销量有所下降,其他企业保持增长,奇瑞汽车增速依然最为明显。1-9月,销量排名前十位的MPV生产企业共销售65.2万辆,占MPV销售总量的90.6%;与上年同期相比,前十位的MPV生产企业中,东风公司销量有所下降,其他企业保持增长,其中广汽乘用车增速最为显著。

9月商用车细分销量同比今年首次全线下滑

随着排放标准切换、国三排放车辆淘汰、公路货运市场的政策变化以及结构调整等因素的影响,近两年商用车市场出现较大波动。而今年7月以来,商用车市场更是呈现大幅下跌态势,这与去年同期高基数等因素有着不可分割的关联。中汽协会表示,明年商用车可能还会继续下降,但总体仍有望保持在正常的发展区间。

9月商用车产销同比大幅下降

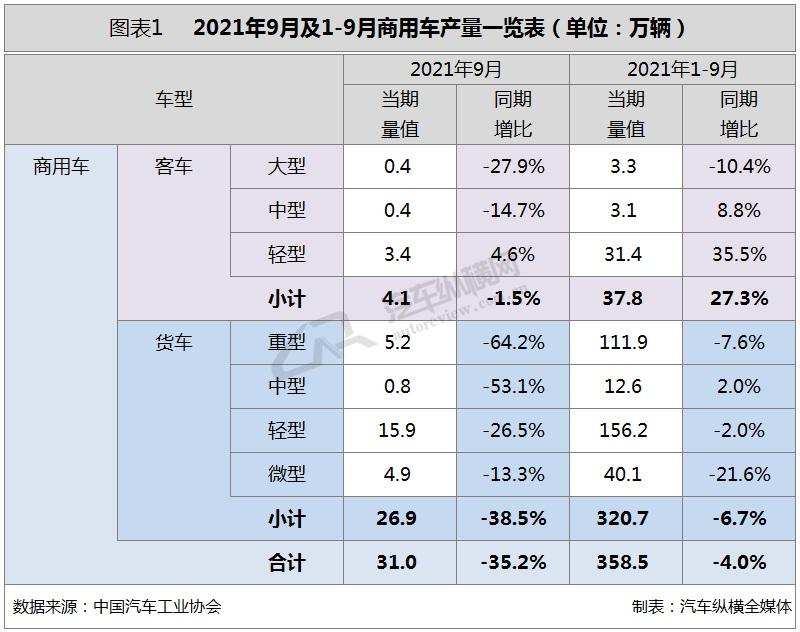

据中汽协会统计数据显示,2021年9月,商用车产销分别完成31.0万辆和31.7万辆,环比分别增长35.5%和28.2%;同比分别下降35.2%和33.6%,降幅比8月分别缩小11.0和9.2个百分点。与2019年同期相比,商用车产销同比分别下降10.0%和6.9%,降幅比8月缩小13.1和12.1个百分点。

1-9月,商用车产销分别完成358.5万辆和376.1万辆,产量同比下降4.0%,销量同比增长0.5%,其中产量增速由正转负,销量增幅减小5.0个百分点。与2019年同期相比,商用车产销同比增长16.6%和20.5%,增幅比1-8月分别回落3.4和3.3个百分点。

9月轻客销量同比遭遇今年首降

2021年9月,在商用车主要车型中,与上月相比,货车和客车产销均呈增长,货车增速更为明显;与上年同期相比,货车销售市场继续遭遇下滑,并已扩大至“五连降”,客车销量增速则由正转负。1-9月,在商用车主要车型中,与上年同期相比,客车产销保持较快增长,货车产销均呈小幅下降。

从具体细分情况来看,2021年9月,在货车细分车型中,与上月相比,中型货车产量有所下降,销量呈较快增长,其他三类货车产销呈不同程度增长,其中微型货车增速更为明显;与上年同期相比,四类货车产销均呈下降,重型货车降幅更明显。在客车细分车型中,与上月相比,中型客车产量小幅下降,销量略有增长,其他客车产销均呈增长,其中大型客车增速更快;与上年同期相比,轻型客车产量小幅增长,销量略有下降,大型和中型客车产销下降依然明显。遗憾的是,此前一路逆势增长的轻客市场9月销量遭遇了2021年的首次下降。

1-9月,在货车主要车型中,与上年同期相比,中型货车产销均呈增长,轻型货车销量略增,产量微降,重型和微型货车产销均呈下降,其中微型货车降幅更为明显。在客车主要车型中,与上年同期相比,大型客车产销依旧下降,中型和轻型客车均呈增长,轻型客车增速依然明显。(见图表1、2)

9月商用车销量有所回弹

从单月销量情况可见,5月份商用车市场结束了此前的“13连涨”,随之销量同比遭遇“5连降”局面。可以明显看到,进入9月份排放法规切换因素的影响逐渐减弱,当月销量较上月回升7.0万辆,其同比降幅也有所收窄,但二者依然处于近年同期的最低水平。(见图表3)

北汽福田累计销量份额达14.2%

从企业具体累计销量情况来看,2021年1-9月,排名前十位的商用车生产企业累计销量之和共计300.9万辆,所占商用车累计销售总量的比例达到八成,其中福田和东风累计销量均超过五十万辆,前者继续保持第一。与上年同期相比,TOP10企业中除一汽、上汽通用五菱和江淮汽车累计销量增速下跌之外,其他车企均呈不同程度的上升,但仅江铃和长安呈两位数增长。(见图表4)

9月新能源汽车产销同逾35万辆

尽管汽车行业整体面临着巨大压力,但新能源汽车市场却有着出色的表现,连续数月保持同比翻倍增长。中汽协会表示,当前新能源汽车正处于快速发展期,随着产品性能提升,受到消费者逐渐认可,以及“双碳”发展战略指引,企业更加重视新能源汽车发展,今年有可能突破300万辆的产销量目标。

9月新能源汽车产销继续刷新纪录

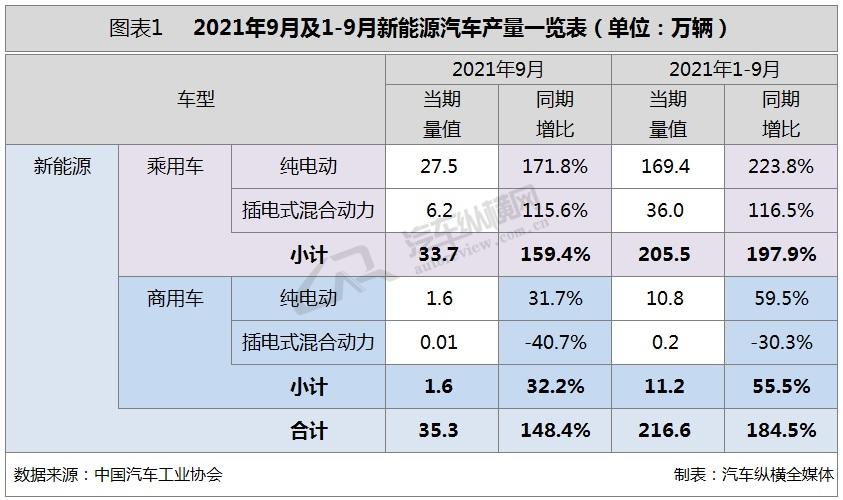

9月,新能源汽车市场依然表现亮眼,产销量均超过上月,再创历史新高。据中汽协会公布的统计数据显示,当月新能源汽车产销分别完成35.3万辆和35.7万辆,环比分别增长14.5%和11.4%,同比分别增幅均为1.5倍。此外,新能源汽车9月市场渗透率继续维持历史高位,达到17.3%,新能源乘用车市场渗透率达到19.5%。

从2021年1-9月累计数据来看,新能源汽车产销分别完成216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍。前三季度市场渗透率提升至11.6%。

9月纯电及插混产销再破记录

在动力类别方面,纯电动依然是主要技术路线,占新能源汽车总量的比例超过八成。2021年9月,与上月相比,纯电动和插电式混合动力汽车产销均呈增长;与上年同期相比,纯电动和插电式混合动力汽车产销同样保持迅猛增长。当月纯电动汽车、插电式混合动力汽车的产销也均刷新记录。1-9月,与上年同期相比,纯电动和插电式混合动力汽车产销均延续了高速增长势头。

具体来看,2021年9月,纯电动汽车产销分别完成29.1万辆和29.6万辆,同比分别增长1.6倍和1.5倍;插电式混合动力汽车产销分别完成6.2万辆和6.1万辆,同比分别增长1.2倍和1.4倍;燃料电池汽车产销分别完成155辆和173辆,同比分别增长50.7倍和172.0倍。

1-9月,纯电动汽车产销分别完成180.3万辆和178.9万辆,同比均增长2.0倍;插电式混合动力汽车产销分别完成36.2万辆和36.7万辆,同比分别增长1.1倍和1.4倍;燃料电池汽车产销分别完成879辆和906辆,同比分别增长54.2%和56.5%。

9月新能源乘用车产销同比齐增一倍多

在车型类别方面,9月新能源乘用车和新能源商用车产销同比均呈上行态势,与传统燃油车走势形成强烈反差。

具体来看,2021年9月,新能源乘用车产销分别完成33.7万辆和34.1万辆,环比分别增长14.7%和11.3%,同比均增长1.6倍;新能源商用车产销均完成1.6万辆,环比分别增长10.7%和13.1%,同比分别增长32.2%和28.6%。

1-9月,新能源乘用车累计产销分别完成205.5万辆和204.5万辆,同比增幅均高达两倍;新能源商用车累计产销分别完成11.2万辆和11.1万辆,同比分别增长55.5%和54.7%。(见图表1、2)

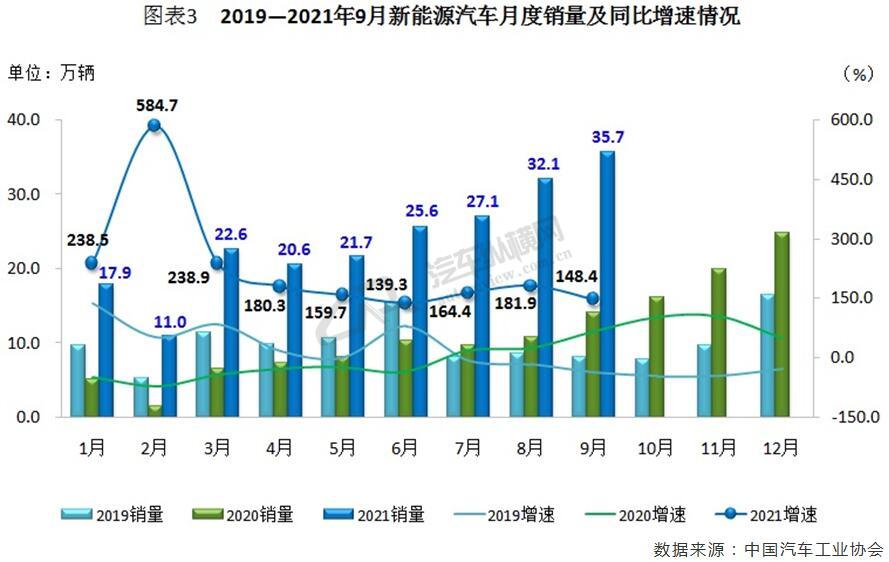

9月新能源汽车销量再创历史新高

从月度销量情况可见,今年以来新能源汽车市场一直保持高速增长态势,并连续7个月销量超过二十万辆,其占汽车总销量比重也从年初的7.2%上升到了9月份的17.3%。而9月销量规模更是达到35万辆以上,由此继续刷新历史最高记录;同时,销量增长率连续数月保持在130.0%以上,尽管9月份同比增速较上月有所回落,但仍刷新了近年同期的最高记录。(见图表3)

上汽前三季度累计销量仍排名第一

从企业累计销量情况来看,2021年1-9月,排名前十位的新能源汽车生产企业,共销售170.9万辆,占新能源汽车总量的比例接近八成。目前TOP10企业两极分化明显,前四家累计销量超过十万辆。其中,上汽以47.5万辆的成绩再夺桂冠。与上年同期相比,前十企业累计销量同比均呈上扬态势,其中特斯拉增长更为强劲。(见图表4)

9月汽车出口继续保持高速增长

面对海外疫情冲击以及汽车芯片短缺的不利因素,中国汽车出口却实现了逆势增长。这主要得益于全球汽车市场需求回暖、新能源汽车出口带动作用明显,以及我国汽车企业国际竞争力持续提升,品牌国际影响力不断增强。今年9月,汽车出口同比继续保持高速增长,环比略有下降;从前三季度整体情况来看,我国汽车累计出口同比增幅1.2倍。

9月汽车细分市场出口同比全线上扬

从车型特征来看,2021年9月,乘用车出口13.5万辆,环比下降12.6%,同比增长78.4%,当月出口数量占汽车出口总量的77.8%;与上月相比,轿车和交叉型乘用车出口有所下降,其他两类乘用车均呈增长;与上年同期相比,四类乘用车均大幅上扬,其中轿车增幅最为显著。今年前三季度,乘用车累计出口同比增长1.3倍,占比超过七成,四类细分车型保持大幅增长态势,其中轿车和SUV增幅均超一倍。本月新能源汽车出口增长贡献度为21.4%。

商用车方面,2021年9月出口3.8万辆,环比增长16.2%,同比增长60.2%,占汽车当月出口总量的22.2%。与上年同期相比,客车出口增长67.9%,货车增幅近六成。1-9月,商用车累计出口同比增长九成以上,占汽车累计出口总量的22.2%。其中,客车累计出口同比增长24个百分点,货车增幅1.1倍。(见图表1)

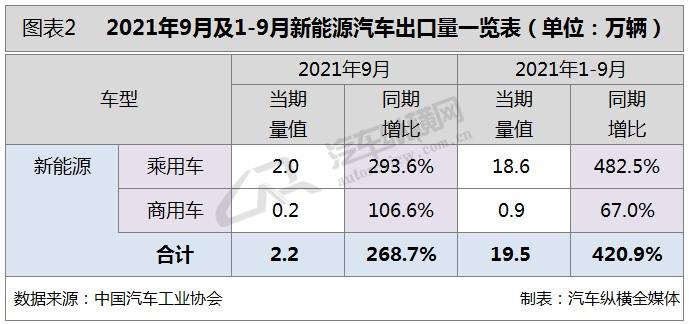

随着车企加大力度推出新能源车型,同时海外布局加快步伐,新能源汽车出口带动作用日益凸显,并已成为我国汽车出口的重要组成部分。今年9月,新能源汽车出口同比大涨2.7倍,占汽车出口总量的比例达到12.7%。1-9月,新能源汽车累计出口量比上年同期增长420.9%,在整体出口市场中的份额为14.3%。未来,新能源汽车出口的比重还将会进一步上升。(见图表2)

9月汽车出口同比增幅七成以上

从月度情况可见,2021年以来汽车出口同比持续大幅增长,这与去年同期基数偏低的因素密不可分。其中,9月汽车出口量虽然较上月有所回落,但仍在高位运行,与上年同期相比增长74.0%,并刷新近年同期最高记录,这也是继去年9月起出口同比连续第13个月实现正增长。(见图表3)

上汽继续领跑汽车出口市场

从企业累计出口数据来看,今年前三季度,排名前十位的汽车企业累计出口量共计122.0万辆,占汽车累计出口总量的比例接近九成,其中上汽集团凭借1/4以上的份额稳居中国车企海外销量冠军,其余企业出口均不足二十万辆。与上年同期相比,汽车出口前十企业中有六家同比增速超过100%,其中身处次席的奇瑞表现更胜一筹。(见图表4)

地址:北京市丰台区五圈南路30号院1号楼D座3层302室 邮编:100160 电话:010-63429223 E-mail:autoreview@caam.org.cn

《汽车纵横》杂志社有限公司 京ICP备17066428号-2 网站统计